Гарантия в пользу налоговых органов список банков

Налоговые отношения

Налоговая и таможенно-тарифная политика

Навигатор

Документ

Банки, удовлетворяющие требованиям, установленным пунктом 3 статьи 74.1 Налогового кодекса Российской Федерации, по состоянию на 01.03.2021 (с учетом данных Банка России, представленных 19.04.2021)

Дата публикации: 19.04.2021

Документ

Банки, удовлетворяющие требованиям, установленным пунктом 3 статьи 74.1 Налогового кодекса Российской Федерации, по состоянию на 01.03.2021

Дата публикации: 26.03.2021

Документ

Банки, удовлетворяющие требованиям, установленным пунктом 3 статьи 74.1 Налогового кодекса Российской Федерации, по состоянию на 01.02.2021 (с учетом данных Банка России, представленных 22.03.2021)

Дата публикации: 22.03.2021

Документ

Банки, удовлетворяющие требованиям, установленным пунктом 3 статьи 74.1 Налогового кодекса Российской Федерации, по состоянию на 01.02.2021 (с учетом данных Банка России, представленных 15.03.2021)

Дата публикации: 15.03.2021

Документ

Банки, удовлетворяющие требованиям, установленным пунктом 3 статьи 74.1 Налогового кодекса Российской Федерации, по состоянию на 01.02.2021 (с учетом данных Банка России, представленных 05.03.2021)

Дата публикации: 05.03.2021

Документ

Банки, удовлетворяющие требованиям, установленным пунктом 3 статьи 74.1 Налогового кодекса Российской Федерации, по состоянию на 01.02.2021

Дата публикации: 01.03.2021

Документ

Банки, удовлетворяющие требованиям, установленным пунктом 3 статьи 74.1 Налогового кодекса Российской Федерации, по состоянию на 01.01.2021 (с учетом данных Банка России, представленных 24.02.2021)

Дата публикации: 24.02.2021

Документ

Банки, удовлетворяющие требованиям, установленным пунктом 3 статьи 74.1 Налогового кодекса Российской Федерации, по состоянию на 01.01.2021 (с учетом данных Банка России, представленных 15.02.2021)

Дата публикации: 17.02.2021

Документ

Банки, удовлетворяющие требованиям, установленным пунктом 3 статьи 74.1 Налогового кодекса Российской Федерации, по состоянию на 01.01.2021

Дата публикации: 04.02.2021

Документ

Банки, удовлетворяющие требованиям, установленным пунктом 3 статьи 74.1 Налогового кодекса Российской Федерации, по состоянию на 01.12.2020 (с учетом данных Банка России, представленных 20.01.2021)

Дата публикации: 20.01.2021

Документ

Банки, удовлетворяющие требованиям, установленным пунктом 3 статьи 74.1 Налогового кодекса Российской Федерации, по состоянию на 01.12.2020

Дата публикации: 23.12.2020

Документ

от 01.12.2020

Банки, удовлетворяющие требованиям, установленным пунктом 3 статьи 74.1 Налогового кодекса Российской Федерации, по состоянию на 01.11.2020

Дата публикации: 01.12.2020

Документ

от 09.11.2020

Банки, удовлетворяющие требованиям, установленным пунктом 3 статьи 74.1 Налогового кодекса Российской Федерации, по состоянию на 01.10.2020 (с учетом данных Банка России, представленных 09.11.2020)

Дата публикации: 09.11.2020

Документ

от 30.10.2020

Банки, удовлетворяющие требованиям, установленным пунктом 3 статьи 74.1 Налогового кодекса Российской Федерации, по состоянию на 01.10.2020 (с учетом данных Банка России, представленных 30.10.2020)

Дата публикации: 30.10.2020

Документ

от 27.10.2020

Банки, удовлетворяющие требованиям, установленным пунктом 3 статьи 74.1 Налогового кодекса Российской Федерации, по состоянию на 01.10.2020

Дата публикации: 27.10.2020

Документ

от 05.10.2020

Банки, удовлетворяющие требованиям, установленным пунктом 3 статьи 74.1 Налогового кодекса Российской Федерации, по состоянию на 01.09.2020 (с учетом данных Банка России, представленных 05.10.2020)

Дата публикации: 05.10.2020

Посмотреть еще

Источник

Налоговые отношения

Налоговая и таможенно-тарифная политика

Навигатор

Документ

Банки, удовлетворяющие требованиям, установленным пунктом 3 статьи 74.1 Налогового кодекса Российской Федерации, по состоянию на 01.03.2021 (с учетом данных Банка России, представленных 19.04.2021)

Дата публикации: 19.04.2021

Документ

Банки, удовлетворяющие требованиям, установленным пунктом 3 статьи 74.1 Налогового кодекса Российской Федерации, по состоянию на 01.03.2021

Дата публикации: 26.03.2021

Документ

Банки, удовлетворяющие требованиям, установленным пунктом 3 статьи 74.1 Налогового кодекса Российской Федерации, по состоянию на 01.02.2021 (с учетом данных Банка России, представленных 22.03.2021)

Дата публикации: 22.03.2021

Документ

Банки, удовлетворяющие требованиям, установленным пунктом 3 статьи 74.1 Налогового кодекса Российской Федерации, по состоянию на 01.02.2021 (с учетом данных Банка России, представленных 15.03.2021)

Дата публикации: 15.03.2021

Документ

Банки, удовлетворяющие требованиям, установленным пунктом 3 статьи 74.1 Налогового кодекса Российской Федерации, по состоянию на 01.02.2021 (с учетом данных Банка России, представленных 05.03.2021)

Дата публикации: 05.03.2021

Документ

Банки, удовлетворяющие требованиям, установленным пунктом 3 статьи 74.1 Налогового кодекса Российской Федерации, по состоянию на 01.02.2021

Дата публикации: 01.03.2021

Документ

Банки, удовлетворяющие требованиям, установленным пунктом 3 статьи 74.1 Налогового кодекса Российской Федерации, по состоянию на 01.01.2021 (с учетом данных Банка России, представленных 24.02.2021)

Дата публикации: 24.02.2021

Документ

Банки, удовлетворяющие требованиям, установленным пунктом 3 статьи 74.1 Налогового кодекса Российской Федерации, по состоянию на 01.01.2021 (с учетом данных Банка России, представленных 15.02.2021)

Дата публикации: 17.02.2021

Документ

Банки, удовлетворяющие требованиям, установленным пунктом 3 статьи 74.1 Налогового кодекса Российской Федерации, по состоянию на 01.01.2021

Дата публикации: 04.02.2021

Документ

Банки, удовлетворяющие требованиям, установленным пунктом 3 статьи 74.1 Налогового кодекса Российской Федерации, по состоянию на 01.12.2020 (с учетом данных Банка России, представленных 20.01.2021)

Дата публикации: 20.01.2021

Документ

Банки, удовлетворяющие требованиям, установленным пунктом 3 статьи 74.1 Налогового кодекса Российской Федерации, по состоянию на 01.12.2020

Дата публикации: 23.12.2020

Документ

от 01.12.2020

Банки, удовлетворяющие требованиям, установленным пунктом 3 статьи 74.1 Налогового кодекса Российской Федерации, по состоянию на 01.11.2020

Дата публикации: 01.12.2020

Документ

от 09.11.2020

Банки, удовлетворяющие требованиям, установленным пунктом 3 статьи 74.1 Налогового кодекса Российской Федерации, по состоянию на 01.10.2020 (с учетом данных Банка России, представленных 09.11.2020)

Дата публикации: 09.11.2020

Документ

от 30.10.2020

Банки, удовлетворяющие требованиям, установленным пунктом 3 статьи 74.1 Налогового кодекса Российской Федерации, по состоянию на 01.10.2020 (с учетом данных Банка России, представленных 30.10.2020)

Дата публикации: 30.10.2020

Документ

от 27.10.2020

Банки, удовлетворяющие требованиям, установленным пунктом 3 статьи 74.1 Налогового кодекса Российской Федерации, по состоянию на 01.10.2020

Дата публикации: 27.10.2020

Документ

от 05.10.2020

Банки, удовлетворяющие требованиям, установленным пунктом 3 статьи 74.1 Налогового кодекса Российской Федерации, по состоянию на 01.09.2020 (с учетом данных Банка России, представленных 05.10.2020)

Дата публикации: 05.10.2020

Посмотреть еще

Источник

Понятие банковской гарантии

↑К началу страницы

Банковская гарантия служит инструментом обеспечения уплаты акциза в бюджет в случае несоблюдения ее получателем условий, необходимых для получения права на освобождение от уплаты акциза.

Понятие банковской гарантии раскрывается ст. 368 ГК РФ

Банковская гарантия должна быть предоставлена банком, включенным в перечень банков, отвечающих установленным требованиям для принятия банковских гарантий в целях налогообложения.

Случаи применения банковской гарантии

↑К началу страницы

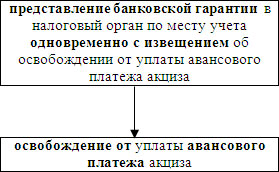

1. В целях освобождения от уплаты авансового платежа акциза

Применяется только налогоплательщиками – производителями алкогольной и (или) подакцизной спиртосодержащей продукции (могут быть только организации)

Банковская гарантия представляется в целях освобождения от уплаты авансового платежа акциза.

Кроме того, налогоплательщик имеет право представить в налоговый орган:

- несколько банковских гарантий по объемам этилового спирта, закупаемым в одном налоговом периоде у нескольких поставщиков;

- несколько банковских гарантий соответственно количеству партий этилового спирта, закупаемого в одном налоговом периоде у одного поставщика;

- банковскую гарантию в целях освобождения от уплаты авансового платежа акциза части этилового спирта, закупаемого в одном налоговом периоде у одного поставщика, при одновременной уплате авансового платежа акциза в бюджет по другой части этилового спирта, закупаемого у этого же поставщика.

Требования к банковской гарантии (п.12 ст. 204 НК РФ):

должна быть безотзывной и непередаваемой;

срок действия – должен истекать не ранее шести месяцев, следующих за налоговым периодом, в котором осуществлялась закупка этилового спирта;

сумма, на которую выдана банковская гарантия – должна обеспечивать исполнение обязательства по уплате в бюджет в полном объеме суммы акциза в размере авансового платежа за налоговый период (п.8 ст.194 НК РФ);

должна допускать бесспорное списание денежных средств со счета гаранта в случае неисполнения им в установленный срок требования об уплате денежной суммы по банковской гарантии (полностью или частично), направленного до окончания срока действия банковской гарантии.

В случае неуплаты или неполной уплаты налогоплательщиком, акциза за каждый налоговый период в течение срока действия банковской гарантии, в котором осуществлялась реализация алкогольной и (или) подакцизной спиртосодержащей продукции:

2. При осуществлении экспорта подакцизной продукции

Освобождение от уплаты акциза производится только при вывозе подакцизных товаров за пределы территории Российской Федерации в таможенной процедуре экспорта или при ввозе подакцизных товаров в портовую особую экономическую зону. (ссылка на п.1 ст. 184 НК РФ)

Условие для освобождения от уплаты акциза:

- представление в налоговый орган поручительства банка в соответствии со статьей 74 настоящего Кодекса или банковской гарантии.

Требования к поручительству или банковской гарантии:

- предусматривает обязанность банка уплатить сумму акциза и соответствующие пени в случаях непредставления налогоплательщиком документов, подтверждающих факт экспорта подакцизных товаров или ввоза в портовую особую экономическую зону подакцизных товаров, помещенных под таможенную процедуру свободной таможенной зоны, и неуплаты им акциза и (или) пеней.

Сроки действия банковских гарантий

↑К началу страницы

Срок действия поручительства банка (банковской гарантии) ≥ 9 месяцев со дня реализации подакцизных товаров на экспорт (см. п.2 ст.184 НК РФ)

Налогоплательщики – производители алкогольной и (или) подакцизной спиртосодержащей продукции имеют право:

В целях одновременного освобождения от уплаты авансового платежа акциза по алкогольной и (или) подакцизной спиртосодержащей продукции и уплаты акциза, исчисленного по указанной продукции, вывозимой за пределы территории Российской Федерации в таможенной процедуре экспорта.

Условия применения: | ИМЕЮТ ПРАВО: | Срок действия банковской гарантии |

| – осуществление экспорта подакцизной алкогольной и (или) подакцизной спиртосодержащей продукции – обязанность по уплате авансового платежа акциза | представить одну общую банковскую гарантию | ≥ 12 месяцев следующих за налоговым периодом, в котором осуществлялась закупка этилового спирта или совершались операции, признаваемые объектом налогообложения |

Требования, предъявляемые к банковской гарантии, установлены п.12 ст.204 НК РФ

Сроки действия банковских гарантий

Срок действия банковской гарантии

≥ 6 месяцев

≥ 9 месяцев

≥ 12 месяцев

Цель выдачи банковской гарантии (в целях освобождения от уплаты)

авансового платежа акциза

акциза при экспорте подакцизных товаров

авансового платежа акциза и акциза при экспорте (одновременно)

Источник