Обременение снимается в пользу государства как понять

Как снимается обременение по военной ипотеке в пользу РФ

Обременение в пользу РФ может быть снято по наступлении 20-летней военной выслуги, в том числе в льготном исчислении. Данная выслуга дает право участнику на все накопления. Военнослужащему следует организовать направление из в/ч сведение о наступлении у него «права».

Обременение в пользу РФ может быть снято по наступлении 20-летней военной выслуги, в том числе в льготном исчислении. Данная выслуга дает право участнику на все накопления. Военнослужащему следует организовать направление из в/ч сведение о наступлении у него «права».

Данные сведения по инстанциям, через регистрирующий орган должны поступить в Росвоенипотеку, которая в свою очередь делает «отметку» о наступлении «права» у конкретного участника.

После этого, участник госпрограммы НИС может писать заявление в Росвоенипотеку. Подготовленное заявление должно быть написано на имя руководителя Росвоенипотеки. К нему дополнительно следует добавить такое важное приложение, как копию паспорта гражданина, который является участником госпрограммы НИС. Срок рассмотрения заявления в Росвоенипотеке – 30 дней.

В ответ на поступившее от контрактника заявление – Росвоенипотека направляет в Росреестр информацию о необходимости снятия обременения в пользу РФ с определенного объекта недвижимости принадлежащего данному участнику госпрограммы.

После данных манипуляций военному остаточно обратиться в местное отделение Росреестра за получением выписки ЕГРП, для того, чтобы убедиться, что обременение в пользу РФ снято.

Снятие обременения в пользу Российской Федерации при продаже жилья

Если же контрактник не достиг указанной выше выслуги лет, но хочет снять обременение в пользу РФ по причине планирующейся продажи жилья – ему понадобиться оплатить долг Росвоенипотеке.

Если же контрактник не достиг указанной выше выслуги лет, но хочет снять обременение в пользу РФ по причине планирующейся продажи жилья – ему понадобиться оплатить долг Росвоенипотеке.

После возврата суммы долга по договору займа, в следствии чего, все возвращенные участником НИС, средства восстанавливаются на его накопительном счету участника НИС в Росвоенипотеке.

Сразу, как только сумма возврата появляется на накопительном счете участника, он получает законное право обратиться в госструктуру (Росвоенипотека) с просьбой снять обременение с жилья в пользу РФ.

Популярные новостройки в Москве и МО

скидка

рекомендуем

хит продаж

акция

От 76 361 P/м2

Инвестиционный рейтинг

8.7

Московская обл., Люберцы, пос. Мирный, ул. Свободы

1-ая кв. от 3 579 860 руб.

1-ая кв. от 3 096 810 руб.

2-ая кв. от 4 423 484 руб.

скидка

рекомендуем

акция Cash back

От 173 300 P/м2

Инвестиционный рейтинг

9.2

Готовность дома

70%

Москва, ул. 2-я Институтская

1-ая кв. от 7 579 260 руб.

2-ая кв. от 9 695 580 руб.

3-ая кв. от 11 351 150 руб.

скидка

рекомендуем

хит продаж

акция

От 88 321 P/м2

Инвестиционный рейтинг

8.9

Московская область, Люберецкий район

1-ая кв. от 3 300 000 руб.

1-ая кв. от 3 795 822 руб.

2-ая кв. от 4 910 698 руб.

скидка

рекомендуем

хит продаж

акция

От 65 350 P/м2

Инвестиционный рейтинг

9.3

Московская обл., г. Химки, мкр. Сходня

1-ая кв. от 3 948 000 руб.

1-ая кв. от 4 000 991 руб.

2-ая кв. от 4 505 221 руб.

Источник

Военнослужащему важно понимать, что жилье, приобретенное по военной ипотеке, хотя и находится в его пользовании и владении, но состоит в залоге (под обременением). Само слово “ипотека” означает залог недвижимого имущества.

Что такое обременение?

Залог дает право кредитору в случае невыполнения заемщиком-военнослужащим своих обязательств реализовать свои требования за счет реализации заложенного имущества. Это своего рода подстраховка и гарантия кредитора от неплатежей и не возврата кредита (займа).

В соответствии с Федеральным законом от 16.07.1998 № 102-ФЗ “Об ипотеке (залоге недвижимости)” квартира или дом, приобретенные по НИС, считаются находящимися в залоге у Российской Федерации, а в случае использования кредитных средств банка – еще и у соответствующего кредитного учреждения. В обиходе “залог” принято называть “обременением” на жилом помещении.

Ипотека подлежит государственной регистрации в Едином государственном реестре прав на недвижимое имущество и сделок с ним. Обременение оформляется в виде закладной, которая после государственной регистрации хранится у кредитора. В отношении Российской Федерации закладная не выдается, закладную получает только банк, выдавший кредит по программе “Военная ипотека”.

Обременение накладывает следующие основные ограничения:

- квартиру или дом нельзя продать или подарить без согласия залогодержателя;

- без согласия залогодержателя нельзя зарегистрировать по месту жительства как членов семьи (кроме несовершеннолетних), так и иных лиц;

- нельзя без получения согласия проводить переустройство и перепланировку.

В случае увольнения с военной службы и прекращения платежей в пользу кредитора, кредитор имеет право вернуть положенные ему средства за счет продажи заложенного имущества.

Заемщиком и лицом, несущим ответственность перед кредитором, является военнослужащий, а не государство или ФГКУ “Росвоенипотека”. Это важно понимать.

Как снять обременения по военной ипотеке?

Обычно у жилого помещения имеется два обременения: в пользу государства и в пользу банка. Снимаются они по-разному.

Обременения с квартиры или дома, приобретенных по военной ипотеке, снимаются в следующих случаях:

- Возникновение права на использование накоплений у участника НИС (в общем случае это наличие 20 лет выслуги, в т.ч. в льготном исчислении, кроме того, такое право возникает при увольнении военнослужащего-участника НИС по льготным основаниям).

- Полное погашение участником НИС задолженности по договору ЦЖЗ (задолженность возникает при увольнении без права на накопления).

- Полное погашение остатка задолженности по ипотечному кредиту (если такой кредит оформлялся).

Для погашения обременения в пользу Российской Федерации военнослужащий направляет в ФГКУ “Росвоенипотека” заявление по установленной форме. В течение 30 дней с момента получения заявления от участника НИС учреждение направляет в Росреестр заявление о погашении регистрационной записи об ипотеке . После получения сведений о погашении регистрационной записи (процедура осуществляется Росреестром в течение 3 рабочих дней), участнику НИС направляется соответствующее уведомление.

Для погашения обременения в пользу банка военнослужащий обращается непосредственно в банк, получает сведения о точной сумме остатка задолженности, погашает сумму задолженности и получает от банка закладную с отметкой о погашении. Эту закладную вместе со своим заявлением военнослужащий подает в Росреестр. Регистрационная запись об ипотеке погашается так же в течение 3 рабочих дней с даты предоставления документов.

Также на нашем сайте Вы можете ознакомиться с пошаговым алгоритмом снятия обременений с жилого помещения при желании воспользоваться военной ипотекой повторно.

Формы заявлений на снятие обременения для предоставления в ФГКУ “Росвоенипотека”

Телефон и адрес ФГКУ “Росвоенипотека” для направления документов

| Адрес | 123007, г. Москва, Хорошевское шоссе, д.38 Д, стр.2 |

| Телефон | 8 (495) 693-56-49 |

| График работы | пн-чт 9:00 – 18:00, пт 9:00 – 16:45, обед 12:00 – 12:45 |

Источник

Когда снимается обременение по военной ипотеке

Особенности военной ипотеки в том, что жилые квадратные метры, которое контрактник с помощью государства покупает, находятся в залоге Росвоенипотеки и кредитора, который выдал свои кредитные средства.

Особенности военной ипотеки в том, что жилые квадратные метры, которое контрактник с помощью государства покупает, находятся в залоге Росвоенипотеки и кредитора, который выдал свои кредитные средства.

Залог в пользу государства снимается, если служащий Отечеству гражданин достиг 20-летнего периода выслуги.

Сразу же после наступления даты 20-летней выслуги участник НИС может написать заявление установленной формы в ФГКУ “Росвоенипотека” и снять обременение на конкретное жилье.

Чтобы в полной мере снять обременения раньше положенного срока (данная процедура часто необходима тем, кто хочет продать оформленную по военной ипотеке жилую недвижимость), следует погасить все обязательства по кредиту и ЦЖЗ. Период кредитования банковской структурой рассчитывается до достижения заемщиком 45-летнего возраста.

Что делать, если обременение по военной ипотеке нужно снять срочно

Но если у заемщика возникла необходимость срочно снять обременения – остаток кредитных средств гасить он должен самостоятельно. Для этого он может использовать свои средства или может привлечь другие средства, например, кредитные или средства покупателя.

Но если у заемщика возникла необходимость срочно снять обременения – остаток кредитных средств гасить он должен самостоятельно. Для этого он может использовать свои средства или может привлечь другие средства, например, кредитные или средства покупателя.

Когда с банком заемщик рассчитался, он должен вернуть долг Росвоенипотеке, обратно на свой накопительный счет. Сумму заемщик должен вернуть государству всю, которая ему начислялась за весь период его участия в программе НИС, и которая была использования при покупке жилья.

Сумму долга контрактник может узнать, посетив личный кабинет участника НИС на сайте ФГКУ “Росвоенипотеки”. Запрос на сумму долга по договору займа направляется в Росвоенипотеку в электронном виде. В течение 30 дней военнослужащий получит ответ с суммой долга и реквизитами для перечисления.

Как только с квартиры/таунхауса/дома будут сняты все имевшиеся ранее обременения, полноправный собственник жилья получит право распоряжаться им без ограничений.

Популярные новостройки в Москве и МО

скидка

рекомендуем

хит продаж

акция Cash back

От 102 900 P/м2

Инвестиционный рейтинг

9.0

Готовность дома

70%

Московская обл., Котельники, Яничкин проезд

1-ая кв. от 4 104 660 руб.

2-ая кв. от 4 820 320 руб.

3-ая кв. от 5 240 000 руб.

скидка

рекомендуем

хит продаж

акция Cash back

Инвестиционный рейтинг

9.3

Готовность дома

70%

Московская обл., Ленинский район, д. Боброво, Крымская ул.

1-ая кв. от 3 798 480 руб.

2-ая кв. от 5 034 280 руб.

3-ая кв. от 6 049 040 руб.

скидка

рекомендуем

хит продаж

акция Cash back

От 120 900 P/м2

Инвестиционный рейтинг

9.3

Готовность дома

60%

Московская обл., Люберцы, мкр. Городок Б, ул. 3-е Почтовое Отделение

1-ая кв. от 5 172 950 руб.

2-ая кв. от 6 368 400 руб.

3-ая кв. от 7 834 320 руб.

скидка

рекомендуем

хит продаж

акция

От 98 280 P/м2

Инвестиционный рейтинг

9.6

г. Москва, НАО, п. Сосенское, пос. Коммунарка

1-ая кв. от 5 558 718 руб.

1-ая кв. от 7 210 437 руб.

2-ая кв. от 6 353 836 руб.

Источник

Снятие обременения по ипотеке – процедура снятия наложенных ограничений прав собственника заложенной недвижимости, заключительный этап всей «ипотечной истории», который необходимо пройти в обязательном порядке после погашения долга перед финансовым учреждением. После прохождения этого этапа клиент становится полноправным владельцем приобретенной недвижимости — он может распоряжаться имуществом по своему усмотрению, так как оно уже не будет находиться под банковским залогом. Обременение на квартиру по ипотеке – что это? Как его снять и в когда это допустимо?

Что такое обременение по ипотеке?

Обременение по банковской ипотеке – это наложенные в силу договора ограничения на право собственности.

Ограничения определяются Гражданским кодексом, ФЗ№ 102 и условиями соглашения с банком. Недвижимость, находящуюся под залогом, нельзя обменивать, дарить, продавать и, в некоторых случаях, сдавать в найм без официального согласия залогодержателя.

Обременение банк накладывает после покупки клиентом жилья на кредитные средства. Основанием для этого является договор. Приобретаемый объект, по условиям документа, на весь срок выплаты долга передается в залог банку в качестве обеспечения клиентом его финансовых обязательств.

Данные о том, что объект находится под ограничениями, заносятся в единую базу недвижимости Росреестра. Обычно процедуру регистрации ипотеки проводят сразу в день заключения соглашения с финансовым учреждением.

Когда можно снять обременение с квартиры по ипотеке?

Освободить объект недвижимости от ограничений можно только в том случае, когда банк не имеет финансовых претензий к собственнику жилплощади. Иными словами, снятие обременения с квартиры по ипотеке возможно лишь после возврата кредита с процентам в полном объеме. Причем внесение последнего платежа может быть как по графику, так и досрочно.

Росреестр погашает запись о наложении ограничений на основании одного из предоставленных документов:

- справка о праве собственности, полученная в результате продажи объекта на аукционе;

- вступивший в силу судебный документ, подтверждающий закрытие ипотеки;

- закладная с записью о том, что сумма долга была полностью погашена клиентом;

- заявление о снятии обременения по ипотеке от собственника и банка.

В случае отсутствия каких-либо претензий и судебных разбирательств документом, на основании которого собственник может погасить запись о залоге, является заявление, написанное лично им и представителем банка, и закладная. Начать процедуру можно уже на следующий день после внесения последнего платежа.

Условия снятия обременения по ипотеке

Для снятия обременения с залогового жилья существует стандартная процедура. Предусмотрена возможность оформления документов с помощью местного МФЦ, и, тем не менее, отдельные сложность все же иногда возникают.

Случается, что проценты (особенно при досрочном погашении долга) рассчитываются неправильно и на кредитном счете остается минимальная сумма долга. Постепенно на эту небольшую сумму начисляются пени и штрафы, в результате чего добросовестный плательщик превращается в должника.

Банковское учреждение должно передать заемщику официальные бумаги, которые подтвердят то, что кредитополучатель оплатил всю сумму ипотеки и договор закрыт. Эта справка нужна для того, чтобы МФЦ передал бумаги о снятии обременения, нужный для внесения записи в ЕГРП.

Срок снятия обременения по ипотеке

В соответствии со ст. 25 ФЗ №264, снятие обременения по ипотеке Росреестр проводит в течение 3 рабочих дней с момента подачи собственником документов.

Если бумаги подавались через МФЦ, то процесс может затянуться на 1-2 дня, так как центру потребуется дополнительное время на пересылку документов.

Срок увеличится до 5 рабочих дней, если собственник хочет снять обременение по ипотеке на объект, приобретенный по долевому строительству.

Некоторые финансовые учреждения самостоятельно проводят данную процедуру. Но в этом случае сроки будут затянуты до 3-4 недель.

Какие нужны документы для снятия обременения?

После внесения последнего платежа по ипотечному кредиту, гражданин должен обратиться в банк, для получения документа подтверждающего полную выплату долга. Специалист по ипотечному кредитованию консультирует по процедуре снятия обременения.

Требуется собрать документы, согласно следующему перечню:

- справка об отсутствии задолженности (срок ее подготовки составляет до 30 дней);

- письмо банка о полном исполнении клиентом обязательств по кредитному договору, которое направляется на адрес регистрирующего органа;

- выписка о состоянии счета по кредиту;

- общее заявление сторон, о снятии обременения по ипотеке, которое должно быть подписано и заверено специалистом банка;

- договор об ипотеке (и его копия);

- паспорт всех, упомянутых в свидетельстве на право собственности (оригиналы и копии);

- при процедуре подачи заявления должны присутствовать все указанные граждане;

- свидетельство о праве собственности на жилье;

- иногда и некоторые другие документы, касающиеся имущества

- квитанция о том, что уплачена госпошлина за снятие обременения ипотеки;

- решение суда, в случае, когда ипотека закончена на его основании.

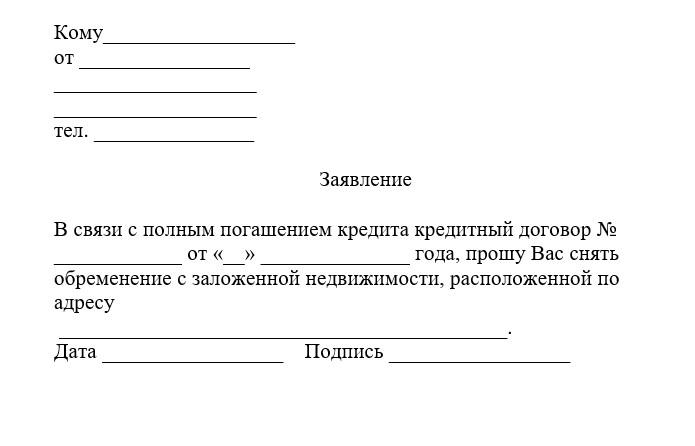

Чтобы получить письмо из банка, нужно подать следующее заявление:

Образец заявления на снятие обременения

Заявление

Что потребуется указать:

- ФИО.

- Паспортные данные.

- Место проживания и контактные данные (номер телефона, электронная почта).

- Причину для прекращения обременения (выполнение обязательств по договору).

- Реквизиты документа, на основании которого снимаются ограничения (дата и номер).

- Выбор объекта, с которого нужно снять ограничения: участок, дом, квартира и пр.

- Характеристики объекта: площадь, номер по кадастру, точный адрес.

- Подпись и число.

Образец:

Образец заявления в Росеестр на снятие обременения

Бланк заявления можно запросить в банке или в регистрирующем органе. Документ должен быть заверен финансовым учреждением. Если у квартиры несколько собственников, то заявление должен написать каждый из них.

Заявление может не потребоваться, если банком была оформлена закладная. В этом случае в качестве документа-основания в Росеестр можно подать закладную с печатью банка и отметкой о том, что кредит погашен и финансовое учреждение не имеет финансовых претензий к заемщику.

Госпошлина

Снятие с квартиры ограничений требует внесение изменений в реестр недвижимости.

Выписку на бумажном носителе можно заказать через МФЦ — госпошлина составляет 400 рублей.

Выписка из ЕГРН в электронном виде обойдется дешевле, госпошлина за эту услугу составляет — 250 рублей.

Повторное Свидетельство о государственной регистрации права не выдается

Следует учитывать, что оплачивать пошлину потребуется каждому участнику процедуры.

Новый документ оформлять не обязательно, так как по закону и фактически объект недвижимости после процедуры снятия ограничений уже становится свободным от прав третьих лиц. Однако в старом документе о праве владения будет значиться запись о залоге. Если собственник хочет получить бумагу без этой записи, то может заказать свидетельство. Правоустанавливающий документ подготавливается в течение 10-14 дней.

Способы подачи заявления

Существует несколько вариантов подачи бумаг и заявления.

Через регистрационную палату

В Росреестр можно обратиться как лично, так и дистанционно, отправив документы по почте. Порядок прохождения процедуры следующий:

- Получение в банке закладной или заявления.

- Сбор документов.

- Подача бумаг в местное отделение регпалаты.

Какие документы нужны:

- заявление;

- закладная из банка;

- паспорта;

- свидетельство о рождении (если одним из владельцев объекта является ребенок младше 14 лет).

Повторное обращение после завершения процедуры в орган не требуется, если, конечно, собственник не заказал новое свидетельство о праве владения.

В МФЦ

Порядок такой же, как и в первом случае, однако обращение в многофункциональный центр сэкономит время. Собственник может оформить бумаги без очередей, и при этом получить помощь от работника центра при заполнении заявления.

Следует учитывать, что в МФЦ сроки снятия обременения по ипотеке могут увеличиться до 5 дней.

Через интернет

Снять ограничения можно через Госуслуги. Однако дистанционное снятие с жилья ограничений доступна только пользователям, имеющим электронную подпись.

Если электронной подписи нет, то через Госуслуги можно только записаться на прием в регистрационную палату или МФЦ.

Как снять обременение по ипотеке в Сбербанке?

Для ипотечных заемщиков Сбербанка действует упрощенная процедура снятия регистрационной записи о залоге. После внесения последнего платежа финансовое учреждение самостоятельно проводит снятие объекта с обременения. Клиенту не нужно писать заявление, обращаться в отделение банка и в регпалату – все происходит в автоматическом режиме.

Этапы процедуры:

- После внесения последнего платежа на следующий день заемщик получает сообщение на телефон о начале процесса снятия ограничений.

- Если за время выплаты кредита клиент сменил номер телефона, то об этом необходимо заблаговременно сообщить в банк.

- Далее происходит проверка данных о кредите. Финансовое учреждение в этот период может запросить дополнительные сведения или документы на снятие обременение по ипотеке. Их можно передать лично в офисе или дистанционно.

Процедура длится до 1 месяца. О ее завершении клиент узнает по смс.

Так как в этом процессе заемщик практически не участвует, то после получения уведомления от Сбербанка о снятии записи о залоге не лишним будет проверить результат. Запросить выписку из реестра можно на сайте Регпалаты, через Госуслуги или через онлайн-сервис Сбербанка ДомКлик.

Самые распространенные причины отказа в снятии обременения:

- Поданы не все документы. Если владельцев жилья несколько, то каждый из них должен писать заявление и предоставлять бумаги, подтверждающие личность (паспорт или свидетельство о рождении).

- Кредит погашен не полностью и банк не выдает закладную. Если заемщик своевременно выплатил ипотечный кредит, то в этом случае необходимо проверить даты последних платежей. Возможно, произошла техническая ошибка или платеж еще не дошел.

- Заявление подано лицом, не являющимся собственником. Если нет возможности самостоятельно идти в МФЦ или Росреестр, то можно оформить доверенность на другого человека. На основании этой бумаги любое физическое лицо может подать заявление без участия собственника.

Снятие жилья из-под залога может стать проблематичной, если банк, выдавший кредит, был ликвидирован. Как снять обременение по ипотеке закрывшегося банка? В этом случае заемщику придется обращаться к лицу или организации, к которому перешел его долг. Он должен выдать закладную и поставить необходимые подписи в бумагах, подтверждающих выплату в полном объеме и отсутствие претензий.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Автор: Команда Bankiros.ru

56 676 просмотров

Подпишитесь на Bankiros.ru

Источник