Поручительство в пользу третьих лиц

Принцип «обязательство не создает обязанностей для третьих лиц» воспринимается сегодня нашим правом как аксиоматичный. Данный принцип, как постоянно подчеркивается, лежит в основе относительной природы обязательственных отношений.

В комментарии серии Глосса принцип также не подвергнут никаким сомнениям и телеологическим корректировкам. В комментарии и к п. 3 ст. 308 ГК РФ и к ст. 414 ГК РФ цитируется и нисколько не критикуется старое разъяснение ВАС (Информационное письмо 2005 г. №103) по поводу влияния новации на существование обеспечений:

«Условие соглашения о новации, в котором предусмотрено сохранение связанных с первоначальным обязательством дополнительных обязательств залогодателя, не являющегося должником, ничтожно»

Идейная основа данного разъяснения – п. 3 ст. 308 ГК РФ. Новация является способом прекращения обязательства. Сохранение по соглашению о новации обязательств 3-их лиц (залогодателя, не являющегося должником, поручителя) будет означать создание для них обязательств без их согласия и по этой причине противоречить п. 3 ст. 308 ГК РФ.

Но не заслуживает ли такой формальный подход к прочтению п. 3 ст. 308 ГК РФ критики?

Практика ВАС давно выработала позицию, что поручительство не должно прекращаться, если стороны обеспечиваемого обязательства решили его изменить. По старой редакции ст. 367 ГК РФ изменение основного обязательства, влекущее увеличение ответственности, вело к прекращению поручительства. Однако ВАС в Постановлении № 42 посчитал, что это создает необоснованные преимущества для поручителя. Ведь поручитель при изменении обеспечиваемого обязательства может отвечать на прежних условиях.

Почему же не сделать еще шаг вперед? Почему нельзя применить правило об ответственности поручителя на первоначальных условиях и при новации? Чем отличается ситуация новации кроме того, что здесь формально происходит прекращение обязательства и возникновение нового?

Вряд ли фобия нарушения принципа «обязательство не создает обязанностей для 3-их лиц» должна привести к тому, чтобы здравый смысл уступил место формализму.

Ведь как влияет новация на поручителя или залогодателя, не являющегося должником? В сущности – никак. Предположим, обязательство по оплате товара было новировано в заемное обязательство. Или в обязательство по передаче вещи. Обязательство поручителя все равно останется денежным. А принцип ответственности поручителя на первоначальных условиях при любых изменениях в основном обязательстве приведет к полному балансу интересов сторон.

На это можно возразить следующее – поручитель, зная, что основное обязательство прекратилось, будет считать и поручительство прекратившимся (принцип акцессорности) и теперь он свободен в перераспределении своих активов без оглядки на договор поручительства. Но вряд ли этот аргумент может стать препятствием к пересмотру подхода. Все правовые ожидания и расчеты связаны со знанием закона и подходов судебной практики на те или иные правовые явления. Если судебная практика выработает подход о возможности сохранения поручительства при новации, то и поручитель, зная об этом подходе, будет к этому готов. Если практика выработает подход об автоматическом сохранении обеспечений – никакой правовой неопределенности у поручителя не будет. Если практика разрешит сторонам сохранять поручительство и залог третьего лица в силу соглашения о новации, то ничего не мешает также выработать требование о необходимости предупреждения об этом соответствующих третьих лиц.

Стоит, однако, отметить, что такой подход можно также объяснить тенденцией к ослаблению принципа акцессорности. В практики ВАС и уже в законе примеров отступления от этого принципа в отношении обеспечительных обязательств достаточно много:

- Сохранения поручительства в случае ликвидации должника (и как следствие прекращения основного обязательства), если кредитор успел предъявить иск к поручителю (п. 21 Постановления №42 и п. 1 ст. 367 ГК РФ)

- Сохранения поручительства при расторжении договора и обеспечение им обязательств из расторжения (п. 15 Постановления № 42)

Второй пример иллюстрирует также очень важную проблему, относящуюся к данному вопросу. Проблема прекращения обеспечений в случае расторжения договора (и прекращения обязательства) привела к необходимости и актуальности разработки теории ликвидационной стадии обязательства. Согласно этой теории обязательство в случае расторжения не прекращается, а переходит в ликвидационную стадию. Такой подход позволяет применять к отношениям, связанным с расторжением, многие положения договора, а также сохраняет обеспечения.

Но не легче ли пересмотреть подход к правовым последствиям некоторых способов прекращения обязательства и снизить строгость принципа «обязательство не создает обязанностей для третьих лиц»?

О каких «некоторых» способах прекращения идет речь? О тех, которые не предполагают окончательного завершения хода обязательственных отношений между кредитором и должником. К таким можно отнести, например, расторжение, новацию. Такие способы прекращения можно назвать «квази способы прекращения».

Вполне справедливо сохранять обеспечения, если ход обязательственных отношений между кредитором и должником еще не закончился. Тот факт, что в этот ход вмешались расторжение или новация, которые формально прекращают обязательство, не должен создавать необоснованных преимуществ для 3-их лиц, причастных к их обязательственным отношениям.

Либерализация принципа «обязательство не создает обязанностей для третьих лиц» также позволит решить еще одну насущную проблему – возможность возврата должником исполненного в депозит нотариуса. Появление в п. 3 ст. 327 ГК РФ права должника в любой момент забрать исполненное из депозита нотариуса породило проблему «стряхивания обеспечений». В юридической среде озвучивались опасения, что должник будет исполнять в депозит, чтобы обязательство прекратилось вместе с обеспечениями. А после возврата денег из депозита никаких обеспечений уже не будет.

Однако почему здесь нельзя говорить о некоем «возрождении обеспечений»? Существование п. 3 ст. 327 ГК РФ предполагает, что отношения между кредитором и должником на исполнении долга в депозит могут и не закончиться, поскольку у должника есть право забрать деньги из депозита. Исполнение долга в депозит нотариуса можно назвать одним из «квази способов прекращения».

Если говорить здесь о правовых гарантиях третьих лиц (поручителя и залогодателя – третьего лица), то особого вреда правам при таком подходе не наблюдается. Знание об особенностях правового эффекта «квази способов прекращения», а именно сохранение или возможность сохранения динамики обязательственных отношений между кредитором и должником, приводит к невозможности «соскочить» при вторжении в эту динамику таких обстоятельств как новация, расторжение или исполнение долга в депозит. Вечной подвешенности третьих лиц при таком подходе также не будет, так как соответствующие обязательства можно ограничить сроками.

Странно, почему п. 3 ст. 308 ГК РФ до сих пор воспринимается настолько аксиоматично.

Подход к либерализации принципа «обязательство не создает обязанностей для третьих лиц» вполне сочетается с тенденцией телеологического прочтения закона и отступления от строгого формализма, который ступорит оборот.

Приведенные рассуждения детально не проработаны и являются только приглашением к дискуссии.

Источник

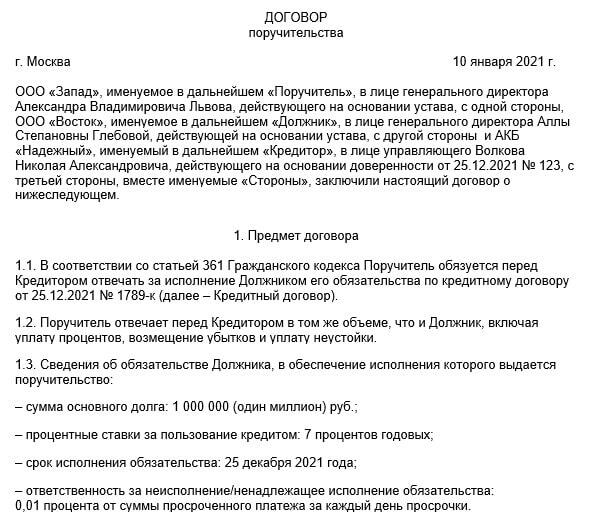

Когда компания берет кредит в банке, одной из форм обеспечения служит залог. Также нередко по договору поручительства привлекают третье лицо, которое будет отвечать за исполнение обязательства вместе с заемщиком. Поручитель может нести солидарную или субсидиарную ответственность. Для подготовки к сделке используйте образец договора поручительства.

Образцы договоров поручительства

Когда контрагенты заключают какую-либо сделку, в качестве гарантий исполнения договоренностей используют разные способы. Например, указывают, какую неустойку выплатит нарушитель. Или одна сторона получает у другой задаток в счет будущих платежей. Одним из способов обеспечения служит поручительство. Договор поручительства могут комбинировать с залогом, это повышает гарантии своевременного исполнения.

Что такое договор поручительства и в чем его особенности, говорится в § 5 главы 23 ГК РФ. Законодатель раскрывает понятие договора поручительства через полномочия сторон. Договор поручительства между юридическими лицами представляет собой соглашение, по которому поручитель берет на себя обязанность отвечать перед кредитором по основному обязательству должника. Контрагенты вправе самостоятельно определить размер и вид ответственности. Как правило, предмет составляют кредитные или другие денежные обязательства. Гражданский кодекс не запрещает в договоре поручительства указывать на иные виды прав (ст. 361 ГК РФ).

Обычно договор поручительства используют для обеспечения заемных сделок – например, кредитных договоров с банком. Но закон не требует, чтобы эту конструкцию использовали только таким образом. Согласно ГК договор поручительства контрагенты вправе заключить в обеспечение обязательств:

- денежных или неденежных;

- уже существующих или таких, которые возникнут в будущем (п. 1 ст. 361 ГК РФ).

Договор поручительства – это документ, который подтверждает, что одна сторона (поручитель) обязуется нести перед второй стороной (кредитором) ответственность по обязательству должника. То есть если должник допустит просрочку, кредитор вправе потребовать исполнения с поручителя. Кредитор вправе подписать соглашение как с организацией, так и с физическим лицом. Но в деловой практике чаще всего в качестве поручителей привлекают компании, так как имеет значение фактор платежеспособности.

Теперь можно подавать иск о признании договора поручительства прекратившимся и не применять одно из положений ГК. Также после разъяснений Пленума ВС некоторые условия в договорах придется переписать.

Более подробные признаки или определения договора поручительства можно встретить в судебной практике. Суды расценивают данный институт как способ обеспечения исполнения обязательств (решение АС Республики Саха от 07.05.2019 по делу № А58-8362/2018).

В пояснениях по одному делу сторона спора указала, что договор поручительства юридического лица «представляет собой самый последний рубеж защиты кредитора его имущественных интересов» (решение АС Тульской области от 28.06.2019 по делу № А68-1467/2019).

Договор поручительства заключают между двумя сторонами: поручителем и кредитором. Но контрагенты вправе включить должника в договор в качестве третьей стороны. Это позволит закрепить в одном документе условия сразу двух сделок: между поручителем и кредитором, поручителем и должником. В ином случае должнику нужно подписывать с поручителем отдельный документ, в котором оговаривать все условия сотрудничества.

Если нарушить форму, договор поручительства аннулируют

Вне зависимости от количества сторон сделку оформляют письменно. Иначе договор не будет действителен (ст. 362 ГК РФ, п. 5 постановления Пленума ВС РФ от 24.12.2020 № 45). Соблюдение формы – императивное требование закона. Признание договора поручительства недействительным может произойти по разным причинам, в том числе из-за нарушения формы.

В 2021 при составлении договора поручительства следует опираться на разъяснение Пленума ВС РФ. Так, суд указал, что письменная форма считается соблюденной, даже если отсутствует единый документ (абз. 2 п. 5 постановления № 45). Пленум признает соблюдением письменной формы договора поручительства такие действия, как:

- обмен документами;

- поручительство в составе соглашения об основном обязательстве;

- отметка о подтверждении кредитором принятия поручительства в письменном документе, который составил поручитель.

На признание договора поручительства недействительным повлияет отсутствие подписи уполномоченного лица.

Например, кредитор потребовал от поручителя выплат, так как должник не выполнил обязательства. Ответчик заявил, что не заключал спорного договора. Почерковедческая экспертиза показала, что документы подписаны неустановленным лицом (постановление АС Северо-Западного округа от 20.03.2020 № Ф07-1222/2020 по делу № А05-16597/2018).

Еще одним основанием признания таких договоров недействительными в судебной практике является нарушение порядка одобрения поручительства как крупной сделки или сделки с заинтересованностью.

Например, компания-поручитель заключила договор с банком. Должник нарушил обязательства, и компания заплатила банку. Впоследствии компания обратилась в суд, так как сделка с банком была крупной, но не прошла установленную процедуру одобрения. Истец потребовал вернуть деньги. Суды признали спорный договор недействительным и обязали банк выплатить компании необходимую сумму (постановление АС Северо-Западного округа от 25.01.2018 № Ф07-14857/2017 по делу № А56-92363/2016).

В другом деле аналогичную ситуацию компания разделила на два требования. Сначала она признала недействительным договор поручительства от юр. лица за юр. лицо. Позже в новом иске просила применить последствия недействительности (постановление 13 ААС от 25.01. 2018 № А56-92363/2016). Такой порядок может применяться, когда речь идет о крупной сумме. Чтобы не оплачивать внушительную госпошлину, которая рассчитывается от размера иска, сначала заявляется требование, которое не носит имущественный характер. Далее, если дело заканчивается в пользу истца, можно требовать применить последствия недействительности договора поручительства и вернуть средства, которые передавались в ходе его исполнения.

Судебная практика знает примеры дел, когда признания договора поручительства недействительным требовали в рамках дел об банкротстве. Так происходило, когда между должником и кредитором присутствовали корпоративные или иные связи. При этом подобные сделки как таковые суды не считают злоупотреблением правом (постановление Президиума ВАС РФ от 11.02.2014 № 14510/13). Сделки не обладают признаками безвозмездности. Сама по себе убыточная деятельность предприятия не влечет недействительность сделки (определение ВС РФ от 15.06.2016 № 308-ЭС16-1475). Кредиторам придется доказывать, что соглашение привело к искусственному увеличению кредиторской задолженности и возникновению дополнительных обязательств. В суде придется подтвердить, что договор поручительства юридического лица за юридическое лицо привел к уменьшению имущества должника и росту долгов в целях причинения вреда имущественным правам кредиторов (постановление 13 ААС от 20.11.2019 по делу № А21-5146/2017).

При заключении договора поручительства пропишите характер ответственности поручителя

Предметом договора поручительства является обязательство поручителя взять на себя ответственность за исполнение должником основного обязательства. Согласно Гражданскому кодексу в договоре поручительства обязательно должна быть ссылка на основной договор (п. 3 ст. 361 ГК РФ). Из соглашения должно быть ясно, кто является должником и какое обязательство обеспечивают. Если такой ссылки нет, условия не будут считаться согласованными. То есть договор признают незаключенным. Предмет относится к существенным условиям договора поручительства.

Пленум ВС указал, что выполнением такого требования считается:

- включение в договор поручительства условий, которые позволяют идентифицировать обязательство;

- отсылка к договору, который регулирует основное обязательство (п. 6 постановления № 45).

Отсутствие в договоре поручительства информации о размере или сроках основного обязательства само по себе не приводит к недействительности.

В договоре поручительства перечисляют:

- По какому обязательству должника поручитель несет ответственность перед кредитором.

- Каков объем этой ответственности: полностью или частично (п. 2 ст. 363 ГК РФ).

- Каков характер ответственности. По закону поручитель берет на себя солидарную с должником ответственность, однако стороны могут внести условие о субсидиарной (п. 3 ст. 363 ГК РФ, абз. 19 п. 6 Обзора судебной практики № 3 (2017), утв. Президиумом ВС РФ 12.07.2017). Во втором случае кредитор может потребовать исполнения только после того, как не получит его от должника. В обоих случаях поручитель вправе не исполнять обязательства, пока между кредитором и должником возможен зачет требований (п. 2 ст. 364 ГК РФ). Поручитель вправе использовать возражения, которые может заявить должник (п. 16 постановления № 45).

- Каков срок действия договора поручительства. На практике срок могут не определить. В этом случае соглашение утратит силу через год после того, как наступил срок исполнения основного обязательства, но кредитор не обратился к поручителю (п. 6 ст. 367). Если стороны пропишут, что оно действует до фактического исполнения основного обязательства, то предъявить требование кредитор сможет все равно только в рамках сроков ч. 6 ст. 367 ГК РФ (п. 43 постановления № 45). Досрочное требование исполнения не влияет на срок поручительства.

Перед подписанием договора поручительства обратите внимание на условия его прекращения (ст. 367 ГК РФ). Поручительство завершается вместе с основным обязательством. Если должник ликвидировали, но кредитор успел потребовать исполнения, поручительство продолжает действовать. То же верно для реорганизации (п. 4 ст. 367 ГК РФ, п. 33 постановления № 45). А вот если долг переведут на третье лицо, поручитель вправе отказаться отвечать по этому обязательству. Чтобы поручитель отвечал за иное лицо, нужно получить согласие поручителя (п. 3 ст. 367 ГК РФ). Также договор перестанет действовать, если кредитор сам отказался принять надлежащее исполнение (п. 5 ст. 367 ГК РФ, п. 40 постановления № 45).

При заключении договора поручительства в 2021 году учитывайте позиции Верховного суда

В постановлении № 45 Пленум ВС рассмотрел наиболее важные вопросы в сфере заключения и исполнения договоров поручительства и конкретизировал отдельные положения.

1. Поручитель – не должник. Компания, которая приняла обязательства отвечать за должника, автоматически им не становится. Свои обязательства она также вправе обеспечивать другими способами (неустойка и т. д.).

Пленум уточнил виды обязательств, которые обеспечивает договора поручительства. Как правило, компании обеспечивают исполнение денежных требований. Также встречается обеспечение:

- по передаче товара,

- по выполнению работ,

- по оказанию услуг,

- по воздержанию от действий,

- по обязанности поддерживать определенный остаток на счетах в банке,

- по возмещению причинения вреда,

- по обязательству о возврате неосновательного обогащения или полученного по недействительной сделке и т. п.

Допускается обеспечивать договором поручительства будущие обязательства и те, по которым идет просрочка.

2. Согласия или уведомления должника для поручительства не требуется.

3. В договоре поручительства возможны отменительные или отлагательные условия. В первом случае это могут быть обстоятельства, наступление которых зависит от стороны по обязательству. Пленум приводит в качестве примера заключение кредитором с должником или с третьими лицами иных обеспечительных сделок, изменение состава участников или органов управления общества – поручителя или должника.

Отменительным условием может быть признание судом недействительными или незаключенными других обеспечительных сделок.

Пленум подчеркнул, что ручательство комиссионера за исполнение сделки третьим лицом (делькредере) не является разновидностью поручительства, и правила ГК не могут применяться в таком случае.

4. По умолчанию у поручителя солидарная ответственность. Субсидиарную ответственность поручителя стороны могут прописать в договоре поручительства.

Поручительство может быть совместным. Для этого нужно распределить последствия неисполнения основного обязательства. К сопоручителю, который выплатил свои доли исполнившему сопоручителю, переходит требование исполнившего сопоручителя к должнику в соответствующих долях.

5. Поручитель имеет право на регресс. К нему переходят принадлежащие кредитору права, в том числе право на проценты, но использовать права во вред нельзя.

Переход прав кредитора к поручителю, который исполнил обязательство, не влияет на срок давности.

6. Должник должен известить поручителя об исполнении обязательства. Если оно меняется в худшую сторону для поручителя, то он отвечает на прежних условиях. Одним из условий ухудшения положения может считаться изменение кредитором и должником подсудности. Речь также идет о росте процентов или суммы долга. Издержки поручителя солидарно ложатся на должника и кредитора.

7. Если срок основного обязательства увеличился без ведома поручителя, требовать досрочного исполнения по договору поручительства нельзя.

8. Кредитор должен получить согласие поручителя на перевод долга.

9. По общему правилу прекращение основного обязательства влечет прекращение договора поручительства. Но поручительство само по себе не прекращается, если не больше не действуют другие поручительства, залоги, независимые гарантии и расторгаются договоры, из которых возникли иные обеспечения. Замена одних обеспечений другими тоже не влечет прекращения поручительства. Иное можно согласовать в договоре поручительства.

Если суд признал недействительным основное обязательство, то договор поручительства также считается прекратившимся.

Поручительство не прекращается, если кредитор предъявил требование до ликвидации должника. Не является основанием прекратить договор поручительства реорганизация или банкротство последнего.

В случае смерти поручителя отвечать могут его наследники.

10. У кредитора есть год, чтобы предъявить требование, если иной срок не указан в договоре поручительства. Кредитору нужно в этот период предъявить иск к поручителю или требование ликвидационной комиссии.

Когда должник исполняет обязательство по частям, кредитор вправе предъявить требование к поручителю при просрочке уплаты очередной части.

Если на дату заключения договора у поручителя недостаточно имущества, само по себе от этого соглашение не становится недействительным.

Процессуальные моменты по договорам поручительства

Кредитор вправе предъявить иск одновременно к должнику и поручителю. Если он обращается только к одному, он ответчик вправе ходатайствовать о привлечении в дело в качестве третьего лица.

Суд вправе самостоятельно установить подсудность, если выявит недобросовестные действия сторон, которые заключили договор поручительства с целью изменения подсудности. Пленум указал на признаки такого поведения. О недобросовестном поведении говорит отсутствие правоотношений между поручителем и должником, мотивов для такой сделки. О желании усложнить разбирательство свидетельствует также изменение суда по сравнению с договорной подсудностью по основному соглашению об обязательстве. В этом случае суд вправе отнести на недобросовестных лиц все судебные расходы.

Решения, которым суд удовлетворил требования кредитора в отношении одного из солидарных должников, не является основанием для отказа в иске о взыскании долга с другого солидарного должника.

При подготовке материалов мы используем только проверенные источники информации

Источник