Пожертвование в пользу третьего лица

- Главная

- Консультация эксперта

- Бухгалтерский учет

- Бухгалтерское законодательство

200813 октября 2014

Пожертвования в пользу третьих лиц коммерческая организация принять не имеет права. Собранные коммерческой организацией средства классифицируются как безвозмездно полученные и учитываются в составе внереализационных доходов с последующей уплатой налога на прибыль. После этого оставшаяся сумма может быть направлена на любые цели.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

Статья: Собирать пожертвования в пользу третьих лиц коммерческая организация не может

Мы планируем собирать пожертвования с граждан, а собранные деньги передавать в детские дома. Для этого мы хотим установить в принадлежащем нам магазине ящик для сбора пожертвований. Имеет ли организация на это право? Подлежит ли эта деятельность налогообложению?

Л.В. КОТОВА,

бухгалтер частного предпринимателя (г. Волгоград)

Нет, права на прием пожертвований в пользу третьих лиц (например, детского дома) коммерческая организация не имеет.

Дело в том, что договор дарения, разновидностью которого является пожертвование, подразумевает безвозмездную передачу вещей от дарителя принимающей стороне без участия посредника (ст. 582 ГК РФ). Но ваша компания в таком случае как раз окажется в роли промежуточного звена. Кроме того, коммерческие организации не входят в перечень юридических лиц, которые могут принимать пожертвования (п. 1 ст. 582 ГК РФ). А значит, собранные средства надо классифицировать как безвозмездно полученные по договору дарения (п. 8 ст. 250 НК РФ).

Эти деньги следует учитывать в составе внереализационных доходов и с них в установленном порядке надо платить налог на прибыль. После этого оставшаяся сумма может быть направлена на любые цели. Другое дело, что первичных документов (например, приходников) при сборе денег «в ящик» быть не может. Поэтому у налоговых органов возникнут вопросы к организации относительно размеров полученных сумм и уплаченных налогов.

Таким образом, если компания хочет собирать пожертвования, ей следует воспользоваться способом, прямо предусмотренным законом. То есть вести такую деятельность через благотворительные некоммерческие организации (см. соответствующий Федеральный закон от 11 августа 1995 г. № 135-ФЗ). Это поможет избежать проблем с налоговиками.

Федеральный закон от 11.08.1995 № 135-ФЗ “О благотворительной деятельности и благотворительных организациях”

«Статья 6. Благотворительная организация

1. Благотворительной организацией является неправительственная (негосударственная и немуниципальная) некоммерческая организация, созданная для реализации предусмотренных настоящим Федеральным законом целей путем осуществления благотворительной деятельности в интересах общества в целом или отдельных категорий лиц.

Статья 7. Формы благотворительных организаций

Благотворительные организации создаются в формах общественных организаций (объединений), фондов, учреждений и в иных формах, предусмотренных федеральными законами для благотворительных организаций.

Благотворительная организация может создаваться в форме учреждения, если ее учредителем является благотворительная организация».

Налоговый кодекс Российской Федерации (часть вторая)

Статья 251. Доходы, не учитываемые при определении налоговой базы

При определении налоговой базы также не учитываются целевые поступления (за исключением целевых поступлений в виде подакцизных товаров). К ним относятся целевые поступления на содержание некоммерческих организаций и ведение ими уставной деятельности, поступившие безвозмездно на основании решений органов государственной власти и органов местного самоуправления и решений органов управления государственных внебюджетных фондов, а также целевые поступления от других организаций и (или) физических лиц и использованные указанными получателями по назначению. При этом налогоплательщики – получатели указанных целевых поступлений обязаны вести раздельный учет доходов (расходов), полученных (понесенных) в рамках целевых поступлений.

К целевым поступлениям на содержание некоммерческих организаций и ведение ими уставной деятельности относятся:

средства и иное имущество, имущественные права, которые получены на осуществление благотворительной деятельности;

Рекомендация: Как отразить в бухучете и при налогообложении негосударственное целевое финансирование

Налог на прибыль

Средства целевого финансирования, полученные по основаниям, предусмотренным в подпункте 14 пункта 1 статьи 251 Налогового кодекса РФ, при расчете налога на прибыль в состав доходов не включайте. Это правило, в частности, относится к:

- выделенным в пользу организации грантам;

- инвестициям, полученным при проведении инвестиционных конкурсов;

- инвестициям, поступившим от иностранных инвесторов на финансирование капитальных вложений;

- средствам дольщиков и инвесторов, аккумулированным на счетах организации-застройщика.

Курсовые разницы по средствам целевого финансирования в иностранной валюте относятся к доходам (расходам) в рамках целевого финансирования и не учитываются при расчете налога на прибыль (письмо Минфина России от 21 мая 2013 г. № 03-03-06/1/17924).

При этом для того, чтобы полученные средства в целях расчета налога на прибыль признавались целевым финансированием, необходимо выполнение ряда условий. В частности, средства от иностранных инвесторов, поступившие на финансирование капитальных вложений, признаются целевым финансированием, только если организация использовала их в течение одного календарного года с момента получения (абз. 9 подп. 14 п. 1 ст. 251 НК РФ).

Полный перечень средств и условий их признания целевым финансированием при расчете налога на прибыль приведен в подпункте 14 пункта 1 статьи 251 Налогового кодекса РФ.

Для того чтобы не учитывать полученные суммы целевого финансирования при расчете налога на прибыль, необходимо выполнить два обязательных условия:

- организация – получатель средств должна вести раздельный учет доходов (расходов), полученных (произведенных) в рамках негосударственного целевого финансирования;

- полученные средства должны быть использованы строго по целевому назначению.

При отсутствии раздельного учета поступившие средства рассматриваются как подлежащие налогообложению с даты их получения.

Об этом говорится в абзаце 1 подпункта 14 пункта 1 статьи 251 Налогового кодекса РФ.

Использование средств

Средства целевого финансирования организация должна использовать строго по целевому назначению (подп. 14 п. 1 ст. 251 НК РФ). При нарушении этого условия полученное имущество нужно включить в состав внереализационных доходов (п. 14 ст. 250 НК РФ). Если организация применяет метод начисления, то сделать это нужно на одну из следующих дат:

- когда получатель средств целевого финансирования использовал указанные средства не по целевому назначению;

- когда были нарушены условия предоставления средств целевого финансирования.

Об этом говорится в подпункте 9 пункта 4 статьи 271 Налогового кодекса РФ.

Организации, применяющие кассовый метод, могут отразить доходы в виде средств, использованных не по целевому назначению, в тот же момент, что и организации, применяющие метод начисления. Это связано с тем, что в данном случае доход (экономическая выгода) возникает именно в момент, когда организация использовала целевые средства не по целевому назначению (нарушила условия их предоставления) (ст. 247, 41 НК РФ).

На средства целевого финансирования, которые не перечислены в подпункте 14 пункта 1 статьи 251 Налогового кодекса РФ, льгота, предусмотренная данным подпунктом, не распространяется. А значит, такое имущество (в т. ч. денежные средства) нужно учесть в доходах при расчете налога на прибыль (при отсутствии других льгот, освобождающих указанные суммы от налогообложения) (п. 8 ст. 250 НК РФ).* Это, в частности, относится к средствам, поступившим от учредителей на финансирование целевых мероприятий. Такое имущество (в т. ч. денежные средства) учтите при расчете налога на прибыль в порядке, предусмотренном для получения финансовой помощи от учредителя.

Внимание: следует разграничивать целевое финансирование, которое освобождается от налогообложения по подпункту 14 пункта 1 статьи 251 Налогового кодекса РФ, от целевых поступлений.

Перечень целевых поступлений приведен в пункте 2 статьи 251 Налогового кодекса РФ. Данные средства при соблюдении определенных условий также можно не учитывать при налогообложении прибыли. Однако эти положения действуют только в отношении некоммерческих организаций.

Наталья Колосова,

эксперт.

Статьи по теме в электронном журнале

Источник

Сегодня практикующий юрист и автор рубрики о дарственной, сайта «Юридическая скорая», Олег Устинов, рассмотрит один из самых неоднозначных типов данной сделки, а именно — пожертвование как разновидность дарения.

Уделив нам несколько минут, Вы узнаете обо всех правилах, нормах и условиях этого соглашения, а также обо всех неочевидных нюансах, которые можно использоваться для того чтобы сэкономить время и деньги при оформлении пожертвования в 2021 году.

Позиция законодателя по отношению к пожертвованию как к дарению в общеполезных целях

Согласно информации, изложенной в 582 статье Гражданского кодекса Российской Федерации, пожертвование выступает в качестве одной из форм сделки дарения. При этом, даритель, являющийся лицом, безвозмездно предоставляющий подарок одаряемому, в качестве которого может выступать, согласно 124 статье Гражданского кодекса, любой гражданин РФ или её субъектов – уменьшает своё имущество в пользу другого лица или группы лиц, оставляя за собой право контроля использования его подарка.

Как и для других типов договора дарения, обязательным условием пожертвования остаётся полная безвозмездность сделки, а в качестве её объекта могут выступать как вещи, так и права. При этом, в отличие от остальных видов дарения – в этом случае даритель не может освободить одаряемого от каких-либо обязанностей.

Так как пожертвование в 2021 году является разновидностью дарственной, то стороны могут заключить договор как в устной форме, так и в письменной. В последнем случае, в соглашении обязательно необходимо указать объект пожертвования, реквизиты обеих сторон, участвующих в сделке, а также тот факт, что, подаренное имущество может быть использовано исключительно в общеполезных целях. В случае игнорирования перечисленных правил – сделка рассматривается законодателем как обычный договор дарения.

Исходя из информации, содержащейся в 5 пункте 582 статьи ГК РФ – в случае выявления заинтересованным лицом факта нецелевого использования, полученного в дар имущественного блага – даритель (он же жертвователь) имеет законное право расторгнуть сделку и вернуть подарок себе.

Что такое пожертвование простыми словами

Согласно статье 582 Гражданского кодекса Российской Федерации и в частности, исходя из информации пунктов 1 и 2 этой статьи – пожертвование имеет следующие 3 особенности, которые отличают эту форму от других способов безвозмездного отчуждения имущественных благ:

- При пожертвовании прав или вещей одаряемая сторона имеет право использовать полученный подарок только в общеполезных целях.

- Пожертвовать собственность даритель может не только физическим и юридическим лицам, но и различным образовательным учреждениям, религиозным организациям, а также музеям и иным субъектам, полный список которых можно найти в 124 статье ГК РФ.

- Для законного принятия пожертвованных благ, одаряемый не должен получать какие-либо дополнительные разрешения. Таким образом, сделка подразумевает тот фак, что одаряемый является полностью дееспособным лицом, которое не ограничено в праве принятия этого дара.

При этом, всякое имущество, которое после оформления договора требует регистрации (например, оружие, недвижимость, автомобиль) – в обязательном порядке регистрируются в соответствующих органом одаряемым.

Кто может принимать пожертвования в 2021 году

Так, в 1 пункте вышеупомянутой 582 статьи ГК РФ, содержится список субъектов гражданского права, которым можно выступать в роли одаряемых. Итак, принять пожертвование в 2021 году могут:

- Юридические лица;

- физлица;

- благотворительные организации;

- музеи;

- различные некоммерческие организации, а также субъекты, перечисленные в 124 статье ГК РФ;

- религиозные организации;

- образовательные учреждения.

Согласно статье 124 ГК РФ, кроме перечисленных субъектов, в гражданско-правовых отношениях с юридическими и физическими лицами – может выступать и Российская Федерация (как в целом, так и определённые её субъекты: посёлки, города, республики и пр.). Таким образом, пожертвовать права или имущество можно не только отдельным организациям или же лицам, но и стране.

Стоит отметить, что субъекты РФ, перечень которых приведён выше – принимают, передаваемые безвозмездно блага, согласно порядку, который предусмотрен законодателем для юридических лиц. А потому, в зависимости от того, кто именно выступает в качестве субъекта – может быть изменён и сам порядок дарения, который напрямую связан с правовыми особенностями данного субъекта, а также со всеми законами, применяемыми к нему.

Договор пожертвования – как правильно составить в 2021 году

Как мы упоминали выше, так как пожертвование относится к видам дарения, то стороны сделки имеют право осуществить передачу и приём подарка как в письменной форме, так и в устной. Согласно 1 пункту 574 статьи Гражданского кодекса – передача собственности от дарителя к одаряемому может быть проведена на основании устной договорённости, кроме случаев, когда такое дарение запрещено в пунктах 2 и 3 574 статьи.

Таким образом, договор дарения должен быть составлен письменно, в следующих случаях:

- соглашение содержит обещание дарителя передать подарок в установленные сроки (в будущем);

- в роли одаряемого выступает юридическое лицо, а стоимость объекта сделки превышает, установленный законодателем для таких случаев ценз в 3 000 российских рублей;

При оформлении пожертвования, передача предмета сделки осуществляется путём вручения имущества-подарка одаряемому или путём символической передачи объекта (к примеру, передачи документов на бытовую технику или ключей зажигания при дарении транспортного средства).

В содержании договора пожертвования, который заверяется сторонами сделки (жертвователем имущества и одаряемым лицом), обязательно указывается характер пожертвования. Кроме того, в отличие от большинства остальных видов дарения, в качестве объекта соглашения не может выступать, согласно 582 статье ГК РФ, освобождение от каких-либо обязанностей.

Также, в составляемом акте должны быть обозначены признаки, выделяющие предмет дарения среди иных аналогичных существующих предметов. К примеру, при пожертвовании автомобиля – даритель указывает регистрационный номер транспортного средства, а если подарком выступает недвижимость – площадь, адрес и другие характеристики.

Если же лицо дарит денежные средства, то в договоре необходимо обязательно указать не только точную сумму, передаваемую в дар, но и валюту, в которой будет она передана. В случаях, когда безвозмездно передаваемые блага имеют недостатки – жертвователь обязан уведомить об их наличии одаряемого!

Мнение эксперта

Олег Устинов

Практикующий юрист, автор сайта “Юридическая скорая помощь”, один из соучредителей фонда “Наше будущее”.

Если на передаваемом в дар земельном участке располагаются постройки, которые принадлежат третьим лицам – строения после передачи участка остаются в собственности последних. Кроме того, в их собственности находится и участок, на котором возведены данные постройки. Вот почему в содержании такого договора следует указать наличие построек вместе с реальными реквизитами их законных владельцев.

Обычный письменный договор пожертвования в 2021 году также должен содержать следующие пункты:

- Фактический порядок передачи прав или подаренных вещей с обязательным указанием сроков, когда это будет осуществлено, а также другие сопутствующие особенности, относящиеся к передаче (место передачи, время и пр.).

- Реальные цели использования одаряемым подаренного ему объекта. В случае, если цели будут отсутствовать в договоре – он будет расцениваться как типовая дарственная. При этом, все перечисленные дарителем цели, согласно 582 статье ГК РФ – должны относиться к категории общественно полезных.

- Способы осуществления контроля над подаренным имуществом. Так, например, в содержании договора можно определить фактические сроки, на протяжении которых, одаряемая сторона обязан будет представить жертвователю соответствующий отчёт о произведённых расходах и работах, связанных с его подарком.

Также, в соглашении стоит согласовать порядок решения вопросов и конфликтных ситуаций, которые могут сформироваться ввиду отказа от выполнения условий договора пожертвования.

Нет времени вникать в юридические нюансы? Спросить юриста – быстрее, чем читать! Получите БЕСПЛАТНУЮ онлайн консультацию от лучших специалистов в сфере Права – прямо сейчас!

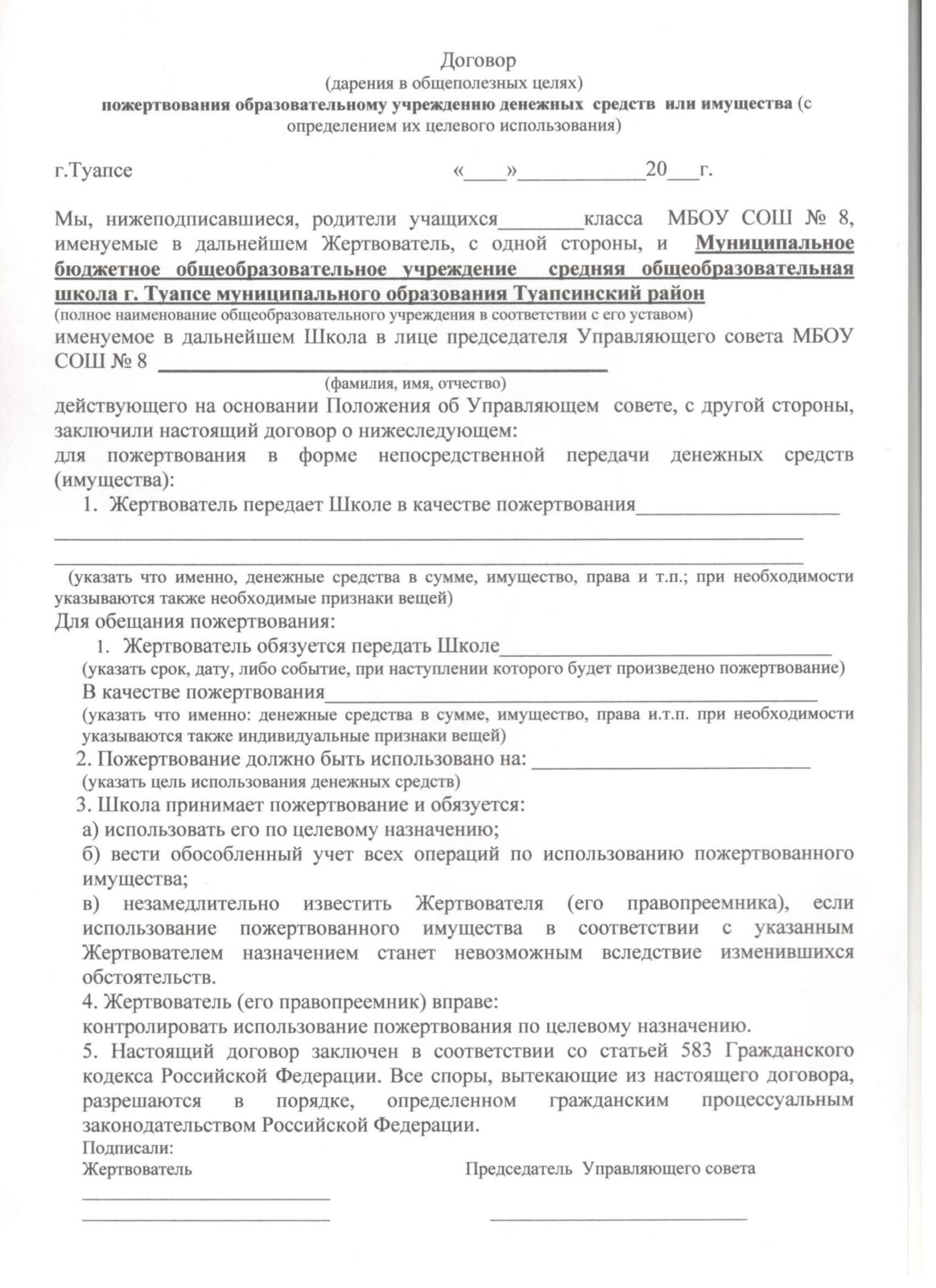

Скачать бланк договора пожертвования

О порядке пожертвования

Дарители, которые осуществляют безвозмездную передачу имущества или прав в адрес одаряемых лиц, могут значительно ускорить процедуру пожертвования, оформив сделку в устном виде. Однако, в этом случае, при возникновении конфликтов и спорных ситуаций – им понадобится гораздо больше времени для её отмены.

Письменная форма договора, согласно действующему законодательству Российской Федерации – требует не только подписания акта сторонами, но и нотариального заверения сделки, при этом, предоставляя гораздо больше возможностей для осуществления контроля за тем, как используется одаряемым объект дарения.

Согласно 3 пункту статьи 582 Гражданского кодекса Российской Федерации, в случае, если в роли одаряемой стороны выступает юридическое лицо – оно должно фиксировать каждый шаг данной финансовой операции (по законодательству безвозмездное дарение всё равно признаётся реализацией объекта).

Можно ли отменить пожертвование в 2021 году

Договор пожертвования, как и дарственная – может быть отменён на основании норм и правил, перечисленных в 5 пункте 582 статьи ГК РФ.

Условия для отмены

Согласно 5 пункту 582 статьи ГК РФ, даритель (он же — жертвователь) – может отменить сделанное им пожертвование в случае, если ему стало известно, что одаряемое лицо использует подарок не по назначению.

Так как рассматриваемая сделка предполагает использование подаренного имущества в строго установленных и общественно полезных целях – принявшее подарок лицо, не может использовать его не по назначению. При выявлении нарушения условий договора – жертвователю необходимо обратиться с соответствующим иском в суд.

Говоря о целях, которые могут быть установлены дарителем для используемого одаряемым имущества, стоит опираться на 4 пункт той же 582 статьи Гражданского кодекса. При этом, цели могут быть изменены при соблюдении таких условий:

- Если при изменении обстоятельств принявшая дар сторона лишается возможности и далее применять по назначению полученное имущество.

- Если даритель сам решил дополнить установленные в соглашении цели новыми.

Кроме того, смерть дарителя является прямым основанием для обращения одаряемого в суд с просьбой разрешить ему использовать подарок в новых целях.

Последствия отмены

В том случае, если суд постановил отменить сделку из-за невыполнения одаряемой стороной, принятых ею по условию договора пожертвования обязательств, согласно 5 пункту 582 статьи ГК РФ, или по другим причинам – одаряемый обязан вернуть подарок в полном объёме дарителю. При этом, согласно действующему законодательству – возвращению жертвователю подлежит исключительно то имущество, что сохранилось на момент вынесения судебного решения, в натуре. Если же подарок был утрачен полностью или испорчен – одаряемый обязан возместить его стоимость.

Все дополнительные расходы, которые связаны с возвращением дара, также ложатся на одаряемого, нарушившего условия договора.

Пример из практики юристов сайта «Юридическая скорая»

Гражданин Иванов (фамилии изменены) объявил о начале сбора пожертвований на лечение его несовершеннолетнего сына. При этом, соответствующее объявление с указанием банковских реквизитов, а также описания заболевания и суммы, которая требуется для лечения – было опубликовано на специализированном портале, а также в местной газете и нескольких популярных социальных сетях.

Для сбора пожертвований был открыт отдельный банковский счёт, куда спустя некоторое время и начали поступать средства. Кроме денег, Иванову безвозмездно были предоставлены услуги сиделки.

Гражданка Петрова, являющаяся крупным предпринимателем – передала Иванову крупную денежную сумму, заключив для этого договор пожертвования в письменной форме, в содержании которого были обозначены все установленные законодателем для данного типа сделок пункты, кроме цели на которую давались деньги.

В результате, Иванов не был обязан отчитываться перед Петровой в том, куда он расходует переданные ему средства, так как, по сути, без указания цели – стороны оформили типовой договор дарения денежных средств.

Подведём итоги

Итак, как видите — во многом, пожертвование как дарение в общеполезных целях повторяет дарственную. Основным отличием этого способа безвозмездной передачи собственного имущества или прав в пользу другого лица – считается обязательное наличие в оформляемом письменно соглашении условия, обуславливающего цель использования дара.

В принципе, для опытного специалиста – в рассмотренной процедуре нет ничего сложного. Однако, людям, которые до этого не сталкивались с правовой сферой – мы рекомендуем исключить какие-либо риски и получить бесплатную консультацию по любым правовым вопросам!

Благодарим Вас за доверие к нашему сайту и до встречи в новых статьях!

Предыдущая

ДарственнаяФорма договора дарения: устная, простая письменная, нотариальная

Следующая

ДарственнаяОдаряемый по договору дарения – права и обязанности

Остались вопросы после прочтения статьи? Спроси юриста и ПОЛУЧИ БЕСПЛАТНУЮ КОНСУЛЬТАЦИЮ!

Источник