Решение взыскать с налоговой инспекции в пользу

ФНС проводит активную работу по взысканию налоговой задолженности с физлиц, в т.ч. доначисленной за прошедшие периоды. Многим уже пришли уведомления с напоминанием о необходимости уплатить недоимку. Но законны ли такие требования? Какой срок установлен законом для взыскания с физлиц долгов по налогам и какова сама процедура взыскания? Отвечаем.

Когда по закону налоговая может выставить требование?

По имущественным налогам уведомление налоговики, как правило, присылают заранее. Также инспектор может предупредить и о необходимости уплаты НДФЛ.

Если оплата не поступила в установленный НК РФ срок, то ИФНС выставляет требование об уплате. Согласно п.1 ст.70 НК РФ на это у инспекции есть 3 месяца с даты обнаружения недоимки. Если же сумма небольшая (до 500 руб.), то такие долги вправе требовать в течение года.

После получения требования у физлица есть 8 рабочих дней, чтобы погасить задолженность (п.4 ст.69 НК РФ), иначе она будет взыскана в судебном порядке.

Без суда со счетов физлиц налоговые долги списывать незаконно.

В отличии от юридических лиц, со счетов физлиц долги по налогам, пени и штрафы списать по инкассо налоговая не вправе. Согласно ст.48 НК РФ сделать это можно только в судебном порядке. Для этого налоговая пользуется упрощенной схемой получения решения – в порядке приказного производства.

Судебный приказ издается в том случае, если долг составляет более 3 тыс. руб. У налоговой по закону есть 6 месяцев с даты просрочки физлицом срока уплаты, чтобы обратиться в суд за получением приказа (п.2 ст. 48 НК РФ).

Далее процедура следующая:

- в течение 5 дней судья издает приказ о взыскании долга;

- в течение 20 календарных дней физлицо может направить возражение на приказ (ч.3 ст.123.5 Кодекса административного производства);

- при получении возражения в срок судья отменит приказ, при просрочке или неполучении возражения – приказ передается налоговой или судебному приставу.

Для ускорения процедуры зачастую инспекторы обращаются сразу в банк, где у физлица имеются счета (Письмо № ГД-4-8/4026@ от 06.03.2017). Наличие судебного приказа дает банку основание списать деньги со счета должника.

Если же на счету денег нет, налоговики обращаются в службу судебных приставов, чтобы взыскать долг за счет прочего имущества физлица.

Если же по судебному приказу взыскать недоимку не получается, налоговая обращается в суд уже со стандартным исковым заявлением (п.2 ст. 48 НК РФ). Уложиться нужно во все тот же 6 месячный срок с даты образования задолженности. Если срок пропущен, шансы взыскать долг с физлица у ИФНС существенно снижаются, если только суд не сочтет причины пропуска срока уважительными.

Получите бесплатный доступ к Консультант Плюс на 3 дня.

Итоги

Взыскать долги по налогам с физлиц ИФНС может в течение полугода с даты образования задолженности. Для этого оформляется судебный приказ, а в случае невозможности взыскать долг дело передается в суд по стандартной процедуре. Однако физлицам не следует расслабляться по истечении полугода – при признании судом причин пропуска сроков со стороны ИФНС уважительными, взыскать долги можно будет в любое время.

О других новостях, касающихся погашения налоговых обязательств, узнайте в нашей рубрике «Уплата налогов».

Источник

Взыскание задолженности с организаций, индивидуальных предпринимателей

Процедура бесспорного взыскания представляет собой взыскание задолженности за счет денежных средств (драгоценных металлов) на счетах налогоплательщика и за счет иного имущества должника.

Вы не оплатили налог в установленный законодательством о налогах и сборах срок? Налоговый орган взыщет недоимку!

Выявление недоимки (ДВН)

^К началу страницы

Налоговый орган при выявлении недоимки у налогоплательщика формирует документ по форме, утвержденной приказом ФНС России от 13.02.2017 № ММВ-7-8/179@ (приложение №1).

Требование об уплате

^К началу страницы

Требование об уплате налога – извещение налогоплательщика о неуплаченной сумме налога, а также об обязанности уплатить в установленный срок неуплаченные суммы.

Пунктом 1 статьи 70 НК РФ установлен трехмесячный срок для направления требования об уплате со дня ДВН. В случае, если сумма недоимки составляет менее 3000 рублей – не позднее одного года со дня ДВН, по результатам налоговой проверки – в течение 20 дней с даты вступления в силу соответствующего решения.

Требование об уплате задолженности по пеням, начисленным на недоимку после дня формирования требования об уплате такой недоимки, должно быть направлено налогоплательщику не позднее одного года со дня уплаты такой недоимки либо со дня, когда сумма указанных пеней превысила 3 000 рублей.

Срок исполнения 8 рабочих дней с даты его получения, если более продолжительный период времени для уплаты налога не указан в этом требовании (пункт 4 статьи 69 НК РФ).

Способы доставки: вручается лично под расписку, направляется по почте заказным письмом, передается в электронной форме по ТКС или через ЛК налогоплательщика.

Взыскание недоимки за счет денежных средств (драгоценных металлов) на счетах налогоплательщика

^К началу страницы

Решение о взыскании формируется в случае неисполнения (частичного исполнения) требования об уплате, за исключением средств на специальных избирательных счетах, специальных счетах фондов референдума.

Принимается налоговым органом не позднее двух месяцев после истечения срока, установленного в требовании об уплате (пункт 3 статьи 46 НК РФ).

Решение о взыскании заполняется по форме, утвержденной приказом ФНС России от 13.02.2017 № ММВ-7-8/179@ (приложение №4).

Налоговый орган направляет на бумажном носителе или в электронной форме в банк поручение налогового органа на списание по форме, утвержденной приказом ФНС России от 13.02.2017 № ММВ-7-8/179@ (приложение №5), в пределах сумм, указанных в требовании об уплате и с учетом сумм, уплаченных налогоплательщиком по требованию об уплате.

При недостаточности средств на рублевых расчетных (текущих) счетах, налоговый орган вправе взыскать налог с валютных счетов, а при недостаточности или отсутствии средств на валютных счетах – со счетов в драгоценных металлах налогоплательщика, а также за счет электронных денежных средств.

Кроме того, налоговый орган на основании решения о взыскании за счет денежных средств, отраженных на лицевых счетах налогоплательщика, может взыскать налог с лицевых счетов, открытых в органах, осуществляющих открытие и ведение лицевых счетов в соответствии с бюджетным законодательством Российской Федерации (размер недоимки на момент принятия решения о взыскании не должен превышает 5 млн. рублей).

Не производится взыскание налога с депозитного счета (вклада в драгоценных металлах) налогоплательщика (налогового агента), если не истек срок действия депозитного договора (договора банковского вклада в драгоценных металлах).

Приостановление операций по счетам

^К началу страницы

Исполнение обязанности по уплате налогов и сборов может обеспечиваться рядом способов, одним из которых является приостановление операций по счетам.

Одновременно с вынесением решения о взыскании налоговый орган вправе приостановить операции по счетам налогоплательщика в банке.

Не подлежат приостановлению операции по специальным избирательным счетам, специальным счетам фондов референдума.

Решения о приостановлении (об отмене) приостановления заполняются по формам, утвержденным приказом ФНС России от 13.02.2017 № ММВ-7-8/179@ (приложение №№ 14,15).

Приостановление операций по счету означает прекращение банком всех расходных операций по данному счету, либо в пределах суммы, указанной в решении о приостановлении операций.

Если общая сумма денежных средств налогоплательщика, находящихся на счетах, операции по которым приостановлены на основании решения налогового органа, превышает указанную в этом решении сумму, этот налогоплательщик вправе подать в налоговый орган заявление об отмене приостановления операций по своим счетам в банке с указанием счетов, на которых имеется достаточно денежных средств для исполнения решения о взыскании налога.

При наличии решения о приостановлении, банки не вправе открывать налогоплательщику счета, вклады, депозиты и предоставлять право использовать новые корпоративные электронные средства платежа для переводов электронных денежных средств, за исключением специальных избирательных счетов, специальных счетов фондов референдума (пункт 12 статьи 76 НК РФ).

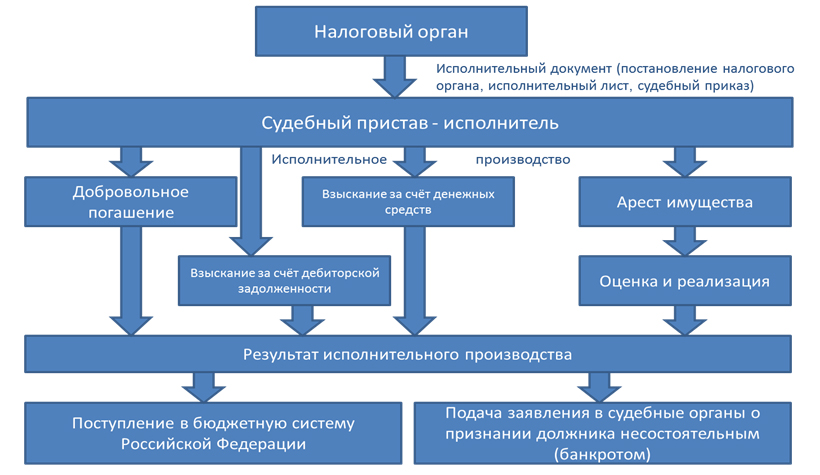

Схема принудительноого взыскание обязательных платежей в рамках исполнительного производства:

Взыскание за счет имущества

^К началу страницы

Недостаточно (отсутствуют) денежные средств (драгоценные металлы) на счетах налогоплательщика, лицевых счетах организации, либо его электронных денежных средств или отсутствии информации о счетах и (или) о реквизитах его корпоративного электронного средства платежа последних – налоговый орган взыщет за счет имущества.

Принимается налоговым органом в течение одного года после истечения срока исполнения требования об уплате налога или сроков, указанных в абзацах третьем и четвертом пункта 3 статьи 46 НК РФ.

Взыскание налога в судебном порядке

^К началу страницы

Взыскание налога в судебном порядке производится:

- с лицевых счетов организаций, если взыскиваемая сумма превышает пять миллионов рублей;

- в целях взыскания недоимки, возникшей по итогам проведенной налоговой проверки, числящейся более трех месяцев, с зависимых лиц, указанных в подпункте 2 пункта 2 статьи 45 НК РФ.

- с организации или ИП, если их обязанность по уплате налога основана на изменении налоговым органом юридической квалификации сделки, совершенной таким налогоплательщиком, или статуса и характера деятельности этого налогоплательщика;

- с организации или ИП, если их обязанность по уплате налога возникла по результатам проверки федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, полноты исчисления и уплаты налогов в связи с совершением сделок между взаимозависимыми лицами.

Взыскание налогов в судебном порядке – в случае пропуска налоговым органом срока на бесспорное взыскание указанных сумм

^К началу страницы

Налоговый орган пропустил срок на бесспорное взыскание?

Пропущенный по уважительной причине срок подачи заявления может быть восстановлен судом.

В таком случае налоговый орган может обратиться в суд с заявлением о взыскании с налогоплательщика – причитающейся к уплате суммы налога. Заявление может быть подано в суд в течение шести месяцев после истечения срока исполнения требования об уплате налога.

При пропуске срока принятия решения о взыскании налога за счет имущества, взыскание причитающихся к уплате сумм с указанных налогоплательщиков может производиться только в судебном порядке путем подачи налоговым органом искового заявления в арбитражный суд. В таком случае взыскание налогов производится за счет иного имущества организации на основании вступившего в законную силу решения арбитражного суда.

Источник

В наше время платить надо почти за все, а за пользование чужими деньгами тем более. Почему же налоговые органы, с удовольствием начисляя пени, не спешат сами платить проценты за незаконно уплаченные или взысканные суммы налогов? Не будем искать ответ на этот риторический вопрос, а разберемся, как же взыскать с фискалов причитающиеся проценты.

Статьями 78, 79, 176 и 203 НК РФ предусмотрено начисление процентов исходя из действующей ставки рефинансирования на сумму излишне уплаченного (взысканного) налога, не возвращенную в установленный срок, за счет бюджета, в пользу которого произошла переплата. Однако в указанных статьях по-разному, а то и вовсе никак не устанавливается порядок определения сроков начисления процентов.

Проценты на излишне уплаченные налогоплательщиком суммы, не возвращенные в установленный срок

В соответствии с п. 10 ст. 78 НК РФ на сумму излишне уплаченного налога, которая не возвращена в установленный срок, начисляются проценты, подлежащие уплате налогоплательщику, за каждый календарный день нарушения срока возврата. Однако ни момент начала срока исчисления процентов, ни момент его окончания НК РФ не определены. Если обратиться к приказу ФНС РФ от 15.09.2005 г. No САЭ-3-19/446@ (предназначен для служебного пользования налоговых органов, в Минюст РФ на государственную регистрацию не направлялся) «О создании информационного ресурса результатов работы по зачетам и возвратам», то в нем определен порядок начисления процентов. Как следует из документа, в случае нарушения срока возврата излишне уплаченных сумм налогов проценты начисляются за каждый день просрочки. При этом даты начала и окончания срока начисления процентов не определены.

Проценты на излишне взысканные суммы

В соответствии с п. 5 ст. 79 НК РФ проценты на сумму излишне взысканного налога начисляются со дня, следующего за днем взыскания, по день фактического возврата. Таким образом, начало и окончание срока начисления процентов установлены. Конституционный Суд РФ в Определении от 27.12.2005 г. No 503-0, разъясняя порядок применения ст. 79 НК РФ, в том числе п. 4 ст. 79 НК РФ (в редакции до 01.01.2007), указал, что каждый имеет право на возмещение государством вреда, причиненного незаконными действиями (или бездействием) органов государственной власти или их должностных лиц, в том числе злоупотреблением властью, а также закрепленного в ст. 35 Конституции РФ принципа охраны права частной собственности законом1.

Взыскание процентов по п. 4 ст. 79 НК РФ по своей правовой природе является компенсацией ущерба налогоплательщику, причиненного действиями налогового органа по удержанию необоснованно взысканного в виде налога имущества налогоплательщика.

Проценты на несвоевременно возмещенные суммы налогов

В соответствии с п. 10 ст. 176 НК РФ при нарушении сроков возврата суммы налога, подлежащей возмещению, считая с 12 дня после завершения камеральной налоговой проверки, по итогам которой было вынесено решение о возмещении (полном или частичном) суммы налога, начисляются проценты исходя из ставки рефинансирования ЦБ РФ. Таким образом, начало срока исчисления процентов определено, а окончание срока начисления – нет.

Судебная практика

В постановлении Президиума ВАС РФ от 29.11.2005 г. No 7528/05 определен период просрочки возврата НДС по экспортным операциям. При этом суд указал, что период просрочки длится по день, предшествующий дате фактического перечисления казначейством соответствующих сумм налогоплательщику.

Проценты за несвоевременный возврат суммы акциза

Согласно абз. 3 п. 3 ст. 203 НК РФ при нарушении сроков возврата на сумму, подлежащую возврату налогоплательщику, начисляются проценты исходя из 1/360 ставки рефинансирования ЦБ РФ за каждый день просрочки. Таким образом, начало и окончание срока начисления процентов не определены.

Судебная практика

9-й Апелляционный арбитражный суд по делу об обязании инспекции начислить и уплатить проценты за нарушение срока возврата акциза на прямогонный бензин в соответствии со ст. 203 НК РФ согласился с позицией налогоплательщика об исчислении процентов со дня, когда сумма акциза должна была быть возвращена в силу закона, если бы налоговый орган своевременно принял надлежащее решение. Однако не согласился с позицией налогоплательщика об определении срока окончания начисления процентов – днем фактического возврата денежных средств налогоплательщику – и посчитал моментом окончания срока день, предшествующий дате фактического возврата.

Судебная практика

Пленум Высшего Арбитражного Суда Российской Федерации в п. 23 постановления от 28.02.2001 г. No 5 разъяснил, что при решении вопроса о моменте исполнения обязанности по возврату налогоплательщику соответствующих сумм путем их перечисления в безналичном порядке на указанный получателем счет судам необходимо руководствоваться общими правилами, согласно которым плательщик признается исполнившим свою обязанность с момента поступления соответствующей суммы в указанный получателем средств банк.

Вместе с тем, учитывая, что срок просрочки начинается со следующего дня, когда налоговый орган обязан был в силу закона принять решение о возврате налога, день фактического поступления денежных средств налогоплательщику не может быть исключен из периода просрочки, поскольку в таком случае безосновательно исключается один день.

О соблюдении баланса публичного и частного интересов

Конституционный Суд РФ в своих решениях неоднократно указывал, что законодатель, принимая законы в области налогообложения, обязан учитывать не только публичные интересы государства, но и частные интересы физических и юридических лиц как субъектов гражданских правоотношений2.

Примером обеспечения публичного интереса государства является норма, зафиксированная в ст. 75 НК РФ, согласно которой пеня начисляется за каждый календарный день просрочки исполнения обязанности по уплате налога или сбора, начиная со следующего за установленным законодательством о налогах и сборах дня уплаты налога или сбора.

При этом Конституционный Суд РФ в постановлении от 17.12.1996 г. No 20-П определил пеню как компенсацию потерь государственной казны в результате недополучения налоговых сумм в срок в случае задержки уплаты налога. Таким образом, налогоплательщик возмещает государству потери, уплачивая пеню в повышенном размере исходя из 1/300 ставки рефинансирования по день фактической уплаты суммы налога налогоплательщиком.

Обеспечением частного интереса является установленное в ст. 78, 79, 176, 203 НК РФ право налогоплательщиков на проценты, которые начисляются на излишне уплаченные или взысканные налоги и пени. Таким образом, государство компенсирует налогоплательщику вред, причиненный незаконными действиями налоговых органов, уплачивая проценты в пониженном размере исходя из количества дней, равных 360 дням.

О соблюдении баланса частных и государственных интересов в сфере налогообложения указывается также и Высшим Арбитражным Судом Российской Федерации. Так, Президиум ВАС РФ разъяснил, что законодательство о налогах и сборах нацелено на соблюдение баланса частных и публичных интересов в сфере налогообложения и увязывает начисление процентов с незаконной задержкой возврата налоговым органом сумм, причитающихся налогоплательщику в качестве налоговой выгоды.

Начисление процентов по ст. 78, 176, 203 НК РФ является компенсацией материальных потерь налогоплательщика от несвоевременного получения налоговой выгоды. Отказ инспекции выплатить проценты в качестве компенсации за просрочку причитающихся платежей нарушает справедливый баланс, который надлежит поддерживать между интересами частных лиц (налогоплательщиков) и интересами государства.

Данная правовая позиция выражена в постановлениях Президиума Высшего Арбитражного Суда Российской Федерации от 27.02.2007 г. No13584/06, от 13.02.2007 г. No 11484, от 06.06.2006 г. No 1363/06, от 29.11.2005 г. No 7528/05, от 21.12.2004 г. No 10848/04.

Компенсационный характер процентов, начисляемых по ст. 78, 176 и 203 НК РФ

Право налогоплательщика на возврат излишне уплаченных налогов корреспондирует с обязанностью налогового органа осуществить данный возврат в порядке, предусмотренном НК РФ (подп. 5 п. 1 ст. 21 НК РФ, подп. 5 п. 1 ст. 32 НК РФ).

В соответствии с постановлением Пленума Высшего Арбитражного Суда Российской Федерации от 12.10.2006 г. No 53 «Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды» представление налогоплательщиком в налоговый орган всех надлежащих образом оформленных документов, предусмотренных законодательством о налогах и сборах, в целях получения налоговой выгоды является основанием для ее получения. Начисление процентов по ст. 176, 203 НК РФ является компенсацией материальных потерь налогоплательщика от несвоевременного получения налоговой выгоды.

Статья 53 Конституции Российской Федерации закрепляет право каждого на возмещение государством вреда, причиненного незаконными действиями органов государственной власти или их должностных лиц. Для гарантий прав налогоплательщиков в ст. 78, 176, 203 НК РФ установлено правило о возврате излишне уплаченных сумм налога с начисленными на них процентами, т.е. начисление процентов по своей правовой природе является компенсацией ущерба, причиненного незаконными действиями налогового органа по неисполнению требований законодательства о налогах и сборах по своевременному возврату излишне уплаченного налога.

Судебная практика

Конституционный Суд РФ в Определении от 08.02.2007 г. No 381-О-П указал, что в случае допущения налогоплательщиком переплаты налога в налоговом периоде на данную сумму распространяются все конституционные гарантии права собственности, поскольку ее уплата в таком случае произведена при отсутствии законного на то основания. В связи с этим НК РФ закреплено право налогоплательщика на своевременный возврат излишне уплаченной суммы налога или ее зачет в счет предстоящих платежей по этому или иным налогам.

Статьей 35 НК РФ установлена ответственность налоговых органов за убытки, причиненные налогоплательщикам вследствие своих неправомерных действий (решений). При этом убытки возмещаются за счет федерального бюджета в порядке, предусмотренном НК РФ и иными федеральными законами. Таким образом, позиция налоговых органов об исчислении периода просрочки по день, предшествующий дате фактического возврата, не отвечает требованиям законодательства о компенсации потерь налогоплательщика, понесенных в результате неправомерного удержания денежных средств в бюджете без законных на то оснований. В соответствии с п. 3 ст. 395 ГК РФ проценты за пользование чужими средствами взимаются по день уплаты суммы этих средств кредитору, если законом, иными правовыми актами или договором не установлен для начисления процентов более короткий срок. При этом в п. 2 постановления Пленума ВАС РФ и ВС РФ от 08.10.1998 г. No 13/14 «О практике применения положений ГК РФ о процентах за пользование чужими денежными средствами» разъяснено, что проценты начисляются до момента фактического исполнения денежного обязательства, определяемого исходя из условий о порядке платежей, форме расчетов и положений ст. 316 ГК РФ о месте исполнения денежного обязательства, если иное не установлено законом или соглашением сторон.

Выводы

- Начало и окончание срока исчисления процентов определены только в одном случае – при излишнем взыскании налога (ст. 79 НК РФ).

- Проценты, установленные в ст. 78, 79, 176, 203 НК РФ, носят общий компенсационный характер и направлены на восстановление имущественного положения налогоплательщика, т.е. должны быть соблюдены нормы о полном возмещении ущерба налогоплательщика за неправомерное удержание налоговым органом денежных средств, принадлежащих налогоплательщику, что соответствует правовым позициям КС РФ и ВАС РФ.

- При наличии такого количества неопределенностей в установлении сроков начала и окончания начисления компенсационных процентов представляется возможным в силу п. 7 ст. 3 НК РФ применить по аналогии ст. 79 НК РФ и исчислять проценты со дня, следующего за днем нарушения налоговым органом срока возврата излишне уплаченного налога по день фактического возврата переплаты (включительно).

Источник