Решения судов о взыскании налогов в пользу мри фнс

Решение суда о взыскании недоимки по налогу, штрафа и пени

Межрайонная инспекция Федеральной налоговой службы России № 28 по Санкт-Петербургу (далее – МИФНС № 28) обратилась в суд с административным иском к ответчику о взыскании недоимки по налогу, штрафа и задолженности по пени. Просила взыскать с админи…

Суд: Московский

Решение суда:

Решение

Решение суда о взыскании недоимки по транспортному налогу, налогу на имущество, пени

МИФНС России № 28 по Санкт-Петербургу обратилась в суд с административным иском к ответчику о взыскании недоимки по транспортному налогу за 2014 год в размере 9 500 руб., пени в размере 1860,27 руб., недоимки по налогу на имущество в размере 4 837…

Суд: Московский

Решение суда:

Решение

Решение суда

Административный истец обратился в суд с административным иском, просил взыскать недоимку по страховым взносам за 2016 год в размере 15 062 руб. 11 коп., пени 72 руб. 79 коп. В судебном заседании представитель административного истца требования по…

Суд: Московский

Решение суда:

Решение

Решение суда о взыскании недоимки по транспортному налогу, пени, –

МИФНС России № 28 по Санкт-Петербургу обратилась в суд с административным иском к ответчику о взыскании недоимки по транспортному налогу за 2015 год в размере 16 800 руб., пени в размере 140,00 руб., указав в обоснование своих требований, что за а…

Суд: Московский

Решение суда:

Решение

Решение суда

Административный истец обратился в суд с административным иском, просил взыскать недоимку по налогу на имущество физических лиц за 2015 год в размере 33 898 руб., пени 225 руб. 99 коп., недоимку по земельному налогу за 2015 год в размере 1438 руб….

Суд: Московский

Решение суда:

Решение

Решение суда о взыскании недоимки по транспортному налогу, налогу на имущество, пени

МИФНС России № 28 по Санкт-Петербургу обратилась в суд с административным иском к ответчику о взыскании недоимки по транспортному налогу за 2015 год в размере 41 550 руб., пени в размере 346,25 руб., недоимки по налогу на имущество в размере 123 р…

Суд: Московский

Решение суда:

Отказано

Решение суда о взыскании недоимки по транспортному налогу, налогу на имущество, пени

МИФНС России № 28 по Санкт-Петербургу обратилась в суд с административным иском к ответчику о взыскании недоимки по транспортному налогу за 2015 год в размере 5 995 руб., пени в размере 49,96 руб., недоимки по налогу на имущество в размере 163 руб…

Суд: Московский

Решение суда:

Решение

Решение суда

28.09.2017 административный истец обратился в суд с административным иском о взыскании транспортного налога за 2014 г. в размере 4795 руб., пеней 1853,19 руб. В судебном заседании представитель административного истца требования поддержал. Админис…

Суд: Московский

Решение суда:

Отказано

Решение суда о взыскании с Телешева А.Т. задолженности по транспортному налогу за 2014 г. в размере 22100 руб. и пеней в размере 2348 руб. 28 коп

Межрайонная ИФНС России № 22 по Санкт-Петербургу обратилась в суд с административным исковым заявлением о взыскании с Телешева А.Т. задолженности по транспортному налогу за 2014 г. в размере 22 100 руб. и пеней в размере 2348 руб. 28 коп.В обоснов…

Суд: Красносельский

Решение суда:

Отказано

Решение суда о взыскании с Коваля Павла Александровича, года рождения, проживающего по адресу: Санкт-Петербург, , задолженности по транспортному налогу за 2014 год в размере 37 059 руб. 00 коп., пеней по указанному налогу в размере 277 руб. 69 коп

Межрайонная ИФНС России № 22 по Санкт-Петербургу обратилась в суд с административным исковым заявлением о взыскании с Коваля П.А. задолженности по транспортному налогу за 2014 год в размере 37 059 руб. 00 коп., пеней по указанному налогу в размере…

Суд: Красносельский

Решение суда:

Решение

Решение суда о взыскании с Сенкевича Я.В. задолженности по транспортному налогу за 2014 г. в размере 8700 руб., пеней по транспортному налогу в размере 52 руб. 58 коп

Межрайонная ИФНС России № 22 по Санкт-Петербургу обратилась в суд с административным исковым заявлением о взыскании с Сенкевича Я.В. задолженности по транспортному налогу за 2014 г. в размере 8700 руб., пеней по транспортному налогу в размере 52 р…

Суд: Красносельский

Решение суда:

Решение

Решение суда о взыскании с Грунова Александра Ивановича, 07.07.1974 года рождения, проживающего по адресу: Санкт-Петербург, , задолженности по транспортному налогу за 2014 г. в размере 4060 руб., пеней по транспортному налогу в размере 762 руб. 93 коп

Межрайонная ИФНС России № 22 по Санкт-Петербургу обратилась в суд с административным исковым заявлением о взыскании с Грунова А.И. задолженности по транспортному налогу за 2014 г. в размере 4060 руб., пеней по транспортному налогу в размере 762 ру…

Суд: Красносельский

Решение суда:

Решение

Решение суда о взыскании с Бахрушина А.А. задолженности по налогу на имущество физических лиц за 2011 – 2014 гг. в размере 822 руб. 97 коп. и пеней в размере 295 руб. 60 коп

Межрайонная ИФНС России № 22 по Санкт-Петербургу обратилась в суд с административным исковым заявлением о взыскании с Бахрушина А.А. задолженности по налогу на имущество физических лиц за 2011 – 2014 гг. в размере 822 руб. 97 коп. и пеней в размер…

Суд: Красносельский

Решение суда:

Отказано

Решение суда о взыскании с Марталлера Евгения Александровича, года рождения, проживающего по адресу: Санкт-Петербург, , задолженности по транспортному налогу за 2015г. в размере 26 781 руб., пеней по транспортному налогу в размере 187 руб. 47 коп

Межрайонная ИФНС России № 22 по Санкт-Петербургу обратилась в суд с административным исковым заявлением о взыскании с Марталлера Е.А. задолженности по транспортному налогу за 2015г. в размере 26 781 руб., пеней по транспортному налогу в размере 18…

Суд: Красносельский

Решение суда:

Решение

Решение суда о взыскании с Карповой Ольги Валентиновны задолженности по транспортному налогу и пени в сумме 11819 рублей 97 коп

МИФНС России №22 по Санкт-Петербургу обратилась в Красносельский районный суд с вышеуказанным административным исковым заявлением.В обоснование требований административный истец указал, что у административного ответчика в спорный период в собствен…

Суд: Красносельский

Решение суда:

Отказано

Решение суда о взыскании с Иванова Ивана Васильевича задолженности по пени по транспортному налогу в сумме 50277 рублей 65 коп

МИФНС России №22 по Санкт-Петербургу обратилась в Красносельский районный суд с вышеуказанным административным исковым заявлением.В обоснование требований административный истец указал, что у административного ответчика в спорный период в собствен…

Суд: Красносельский

Решение суда:

Отказано

Решение суда о взыскании с Зейналова Кенана Октай оглы задолженности по пени за несвоевременную уплату налогов в сумме 9585 рублей 18 коп

МИФНС России №22 по Санкт-Петербургу обратилась в Красносельский районный суд с вышеуказанным административным исковым заявлением.В обоснование требований административный истец указал, что у административного ответчика в спорный период в собствен…

Суд: Красносельский

Решение суда:

Отказано

Решение суда о взыскании с Завтура Александра Владимировича задолженности по пени за несвоевременную уплату транспортного налога в сумме 4176 рублей 16 коп

МИФНС России №22 по Санкт-Петербургу обратилась в Красносельский районный суд с вышеуказанным административным исковым заявлением.В обоснование требований административный истец указал, что у административного ответчика в спорный период в собствен…

Суд: Красносельский

Решение суда:

Отказано

Решение суда о взыскании с Евграфовой Наталии Викторовны задолженности по налогам и пени в сумме 5786 рублей 27 коп

МИФНС России №22 по Санкт-Петербургу обратилась в Красносельский районный суд с вышеуказанным административным исковым заявлением.В обоснование требований административный истец указал, что у административного ответчика в спорный период в собствен…

Суд: Красносельский

Решение суда:

Отказано

Решение суда о взыскании с Дорохова Антона Федоровича задолженности по пени за несвоевременную уплату транспортного налога в сумме 5218 рублей 03 коп

МИФНС России №22 по Санкт-Петербургу обратилась в Красносельский районный суд с вышеуказанным административным исковым заявлением.В обоснование требований административный истец указал, что у административного ответчика в спорный период в собствен…

Суд: Красносельский

Решение суда:

Отказано

Источник

Взыскание задолженности с организаций, индивидуальных предпринимателей

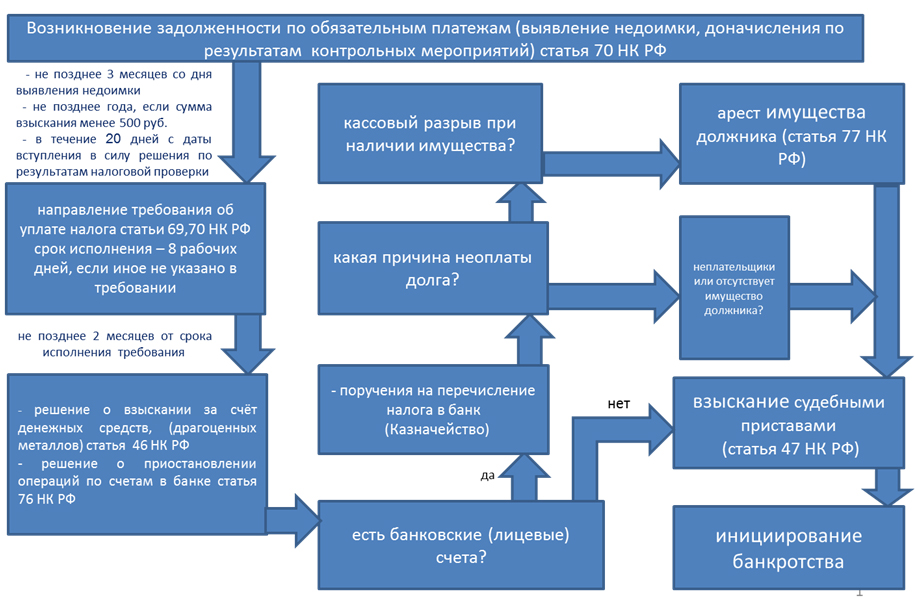

Процедура бесспорного взыскания представляет собой взыскание задолженности за счет денежных средств (драгоценных металлов) на счетах налогоплательщика и за счет иного имущества должника.

Вы не оплатили налог в установленный законодательством о налогах и сборах срок? Налоговый орган взыщет недоимку!

Выявление недоимки (ДВН)

^К началу страницы

Налоговый орган при выявлении недоимки у налогоплательщика формирует документ по форме, утвержденной приказом ФНС России от 13.02.2017 № ММВ-7-8/179@ (приложение №1).

Требование об уплате

^К началу страницы

Требование об уплате налога – извещение налогоплательщика о неуплаченной сумме налога, а также об обязанности уплатить в установленный срок неуплаченные суммы.

Пунктом 1 статьи 70 НК РФ установлен трехмесячный срок для направления требования об уплате со дня ДВН. В случае, если сумма недоимки составляет менее 500 рублей – не позднее одного года со дня ДВН, по результатам налоговой проверки – в течение 20 дней с даты вступления в силу соответствующего решения.

Требование об уплате формируется по форме, утвержденной приказом ФНС России от 13.02.2017 № ММВ-7-8/179@ (приложение №2).

Срок исполнения 8 рабочих дней с даты его получения, если более продолжительный период времени для уплаты налога не указан в этом требовании (пункт 4 статьи 69 НК РФ).

Способы доставки: вручается лично под расписку, направляется по почте заказным письмом, передается в электронной форме по ТКС или через ЛК налогоплательщика.

Взыскание недоимки за счет денежных средств (драгоценных металлов) на счетах налогоплательщика

^К началу страницы

Решение о взыскании формируется в случае неисполнения (частичного исполнения) требования об уплате, за исключением средств на специальных избирательных счетах, специальных счетах фондов референдума.

Принимается налоговым органом не позднее двух месяцев после истечения срока, установленного в требовании об уплате (пункт 3 статьи 46 НК РФ).

Решение о взыскании заполняется по форме, утвержденной приказом ФНС России от 13.02.2017 № ММВ-7-8/179@ (приложение №4).

Налоговый орган направляет на бумажном носителе или в электронной форме в банк поручение налогового органа на списание по форме, утвержденной приказом ФНС России от 13.02.2017 № ММВ-7-8/179@ (приложение №5), в пределах сумм, указанных в требовании об уплате и с учетом сумм, уплаченных налогоплательщиком по требованию об уплате.

При недостаточности средств на рублевых расчетных (текущих) счетах, налоговый орган вправе взыскать налог с валютных счетов, а при недостаточности или отсутствии средств на валютных счетах – со счетов в драгоценных металлах налогоплательщика, а также за счет электронных денежных средств.

Кроме того, налоговый орган на основании решения о взыскании за счет денежных средств, отраженных на лицевых счетах налогоплательщика, может взыскать налог с лицевых счетов, открытых в органах, осуществляющих открытие и ведение лицевых счетов в соответствии с бюджетным законодательством Российской Федерации (размер недоимки на момент принятия решения о взыскании не должен превышает 5 млн. рублей).

Не производится взыскание налога с депозитного счета (вклада в драгоценных металлах) налогоплательщика (налогового агента), если не истек срок действия депозитного договора (договора банковского вклада в драгоценных металлах).

Приостановление операций по счетам

^К началу страницы

Исполнение обязанности по уплате налогов и сборов может обеспечиваться рядом способов, одним из которых является приостановление операций по счетам.

Одновременно с вынесением решения о взыскании налоговый орган вправе приостановить операции по счетам налогоплательщика в банке.

Не подлежат приостановлению операции по специальным избирательным счетам, специальным счетам фондов референдума.

Решения о приостановлении (об отмене) приостановления заполняются по формам, утвержденным приказом ФНС России от 13.02.2017 № ММВ-7-8/179@ (приложение №№ 14,15).

Приостановление операций по счету означает прекращение банком всех расходных операций по данному счету, либо в пределах суммы, указанной в решении о приостановлении операций.

Если общая сумма денежных средств налогоплательщика, находящихся на счетах, операции по которым приостановлены на основании решения налогового органа, превышает указанную в этом решении сумму, этот налогоплательщик вправе подать в налоговый орган заявление об отмене приостановления операций по своим счетам в банке с указанием счетов, на которых имеется достаточно денежных средств для исполнения решения о взыскании налога.

При наличии решения о приостановлении, банки не вправе открывать налогоплательщику счета, вклады, депозиты и предоставлять право использовать новые корпоративные электронные средства платежа для переводов электронных денежных средств, за исключением специальных избирательных счетов, специальных счетов фондов референдума (пункт 12 статьи 76 НК РФ).

Схема принудительноого взыскание обязательных платежей в рамках исполнительного производства:

Взыскание за счет имущества

^К началу страницы

Недостаточно (отсутствуют) денежные средств (драгоценные металлы) на счетах налогоплательщика, лицевых счетах организации, либо его электронных денежных средств или отсутствии информации о счетах и (или) о реквизитах его корпоративного электронного средства платежа последних – налоговый орган взыщет за счет имущества.

Решение о взыскании за счет имущества формируется по форме, утвержденной приказом ФНС России от 13.02.2017 № ММВ-7-8/179@ (приложение №12).

Принимается налоговым органом в течение одного года после истечения срока исполнения требования об уплате налога.

Взыскание налога в судебном порядке

^К началу страницы

Взыскание налога в судебном порядке производится:

- с лицевых счетов организаций, если взыскиваемая сумма превышает пять миллионов рублей;

- в целях взыскания недоимки, возникшей по итогам проведенной налоговой проверки, числящейся более трех месяцев, с зависимых лиц, указанных в подпункте 2 пункта 2 статьи 45 НК РФ.

- с организации или ИП, если их обязанность по уплате налога основана на изменении налоговым органом юридической квалификации сделки, совершенной таким налогоплательщиком, или статуса и характера деятельности этого налогоплательщика;

- с организации или ИП, если их обязанность по уплате налога возникла по результатам проверки федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, полноты исчисления и уплаты налогов в связи с совершением сделок между взаимозависимыми лицами.

Взыскание налогов в судебном порядке – в случае пропуска налоговым органом срока на бесспорное взыскание указанных сумм

^К началу страницы

Налоговый орган пропустил срок на бесспорное взыскание?

Пропущенный по уважительной причине срок подачи заявления может быть восстановлен судом.

В таком случае налоговый орган может обратиться в суд с заявлением о взыскании с налогоплательщика – причитающейся к уплате суммы налога. Заявление может быть подано в суд в течение шести месяцев после истечения срока исполнения требования об уплате налога.

При пропуске срока принятия решения о взыскании налога за счет имущества, взыскание причитающихся к уплате сумм с указанных налогоплательщиков может производиться только в судебном порядке путем подачи налоговым органом искового заявления в арбитражный суд. В таком случае взыскание налогов производится за счет иного имущества организации на основании вступившего в законную силу решения арбитражного суда.

Источник