Сумма выплат и иных вознаграждений начисленных в пользу иностранных граждан

- Главная

- Консультация эксперта

- Страховые взносы – 2020

239126 апреля 2017

В компании работают две гражданки Украины, у одной свидетельство о предоставлении временного убежища на территории РФ у второй паспорт Украины с отметкой разрешено временное проживание, работают у нас по трудовым договорам, за весь период пособий по временной нетрудоспособности не выплачивали.

В расчете по страховым взносам по строке 054 приложения 2 к разделу 1 включайте только выплаты сотруднику, получившей временное убежище. Лица, получившие в России временное убежище, считаются временно пребывающими. Выплаты сотруднику, имеющий статус временно пребывающий, облагаются взносами ФСС по тарифу 1,8%. Выплаты сотруднику, имеющий статус временное проживание облагаются взносами ФСС по тарифу 2,9%. Их выплаты не нужно включать в строку 054 приложения 2.

Обоснование

Из рекомендации

Любови Котовой, начальника отдела нормативно-правового регулирования страховых взносов департамента налоговой и таможенной политики Минфина России

Как начислить страховые взносы на выплаты сотруднику-иностранцу

<…>

Взносы на социальное страхование

Страховые взносы на обязательное социальное страхование начисляйте на выплаты всем иностранцам, которые имеют статус*:

1) постоянно проживающих;

2) временно проживающих;

3) временно пребывающих (кроме временно пребывающих высококвалифицированных специалистов). При этом размер тарифа для начисления взносов на социальное страхование составляет:

– 1,8 процента – для всех временно пребывающих, кроме граждан стран – членов ЕАЭС;

– 2,9 процента – для временно пребывающих граждан стран – членов ЕАЭС.

<…>

Взносами на обязательное социальное страхование облагаются только выплаты, начисленные в рамках трудовых отношений. На выплаты в рамках гражданско-правовых договоров о выполнении работ или оказании услуг взносы на социальное страхование начислять не нужно.

Такой порядок следует из подпункта 15 пункта 1, подпункта 2 пункта 3 статьи 422 Налогового кодекса РФ, части 1 статьи 2 Закона от 29 декабря 2006 № 255-ФЗ.

<…>

Ситуация: нужно ли начислять страховые взносы на выплаты беженцам, иностранцам, ходатайствующим о получении статуса беженца, и лицам, получившим в России временное убежище

<…>

Иностранцы, ходатайствующие о признании их беженцами и получившие в России временное убежище

Лица, ходатайствующие о признании их беженцами, а также лица, получившие в России временное убежище, считаются временно пребывающими*. Несмотря на это, они признаются застрахованными:

– в системе обязательного пенсионного страхования (при наличии трудовых и гражданско-правовых договоров, заключенных на любой срок);

– в системе обязательного медицинского страхования;

– в системе обязательного социального страхования.

Поэтому выплаты в их пользу облагаются пенсионными взносами, взносами на страхование на случай временной нетрудоспособности и в связи с материнством (по тарифу 1,8 процента), а также взносами на обязательное медицинское страхование.

В 2017 году страховые взносы с выплат иностранцам и лицам без гражданства, которые получили в России временное убежище или свидетельство «ходатайствующего лица», начисляйте по следующим тарифам:

- на пенсионное страхование с доходов до 876 000 руб. включительно – 22 процента;

- на пенсионное страхование с доходов свыше 876 000 руб. – 10 процентов;

- на социальное страхование с доходов до 755 000 руб. включительно – 1,8 процента;

- на социальное страхование с доходов свыше 755 000 руб. взносы не начисляйте;

- на медицинское страхование – 5,1 процента без ограничений по размеру выплат.

<…>

Из рекомендации

Любови Котовой, начальника отдела нормативно-правового регулирования страховых взносов департамента налоговой и таможенной политики Минфина России

Как составить и сдать расчет по страховым взносам в ИФНС

<…>

Приложение 2 к разделу 1

<…>

Строку 054 заполняют организации и предприниматели, которые выплачивают доходы временно пребывающим иностранным сотрудникам*. В ней отразите базу для расчета страховых взносов в части выплат в пользу таких сотрудников (исключение – граждане стран из ЕАЭС).

<…>

Читайте также:

- КБК на страховые взносы в 2018 году

- КБК для оплаты пени по страховым взносам за 2018 год

- ФСС 2.9 КБК 2018

Отвечает Александр Сорокин,

заместитель начальника Управления оперативного контроля ФНС России

«ККТ нужно применять только в случаях, если продавец предоставляет покупателю, в том числе своим сотрудникам, отсрочку или рассрочку по оплате своих товаров, работ, услуг. Именно эти случаи, по мнению ФНС, относятся к предоставлению и погашению займа для оплаты товаров, работ, услуг. Если организация выдает денежный заем, получает возврат такого займа или сама получает и возвращает заем, кассу не применяйте. Когда именно нужно пробивать чек, смотрите в рекомендации».

Из рекомендации Нужно ли применять ККТ при выдаче, получении и возврате займа

Статьи по теме в электронном журнале

Источник

Дата публикации: 01.07.2020 06:39

В соответствии со статьей 6 Федерального закона N 102-ФЗ установлено, что в период с 1 апреля 2020 года до 31 декабря 2020 года для плательщиков страховых взносов, признаваемых субъектами малого или среднего бизнеса, в отношении части выплат превышающих величину минимального размера оплаты труда, применяются следующие пониженные тарифы страховых взносов:

- на обязательное пенсионное страхование 10%. Тариф распространяется как на выплаты в рамках предельной базы, так и сверх нее.

- на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством – в размере 0,0 процента;

- на обязательное медицинское страхование – в размере 5,0 процентов.

Для расчета взносов в текущем 2020 году нужно взять федеральный размер МРОТ, который действует на 1 января 2020 года, – 12 130 руб. Его не надо увеличивать на районные коэффициенты и надбавки за работу на Крайнем Севере и в аналогичных местностях. Не имеет значения, что эти коэффициенты и надбавки предусмотрены трудовым законодательством и являются частью оплаты труда.

Действие указанных положений распространяется на правоотношения, возникшие с 1 апреля 2020 года.

В случае применения налогоплательщиком пониженных тарифов в отчетном периоде, при заполнении Расчета по страховым взносам необходимо отразить код тарифа плательщика страховых взносов “20”. Кроме того, предусмотрены новые коды категории застрахованного лица с части выплат превышающих МРОТ:

- МС – в отношении наемных работников;

- В зависимости от статуса иностранного гражданина коды застрахованных лиц: ВЖМС либо ВПМС. Код тарифа плательщика страховых взносов и коды категории застрахованного лица, учитывающие положения нормы Федерального закона №102-ФЗ, применяются начиная с представления плательщиком страховых взносов Расчета за полугодие 2020 года. (Письмо ФНС России № БС-4-11/5850 от 07.04.2020г.).

Кроме того, в связи с внесением изменений в статью 427 НК РФ, вышеуказанные пониженные тарифы для плательщиков страховых взносов, признаваемых субъектами малого или среднего предпринимательства, будут также действовать с 01.01.2021 г.

ФНС дополнила контрольные соотношения расчета по страховым взносам. Это поможет субъектам малого и среднего предпринимательства проверить правильность заполнения отчетности в части выплат, которая превышает МРОТ.

В соответствии Федеральным законом № 172-ФЗ для организаций и индивидуальных предпринимателей поименованных в едином реестре субъектов малого и среднего предпринимательства и осуществляющих деятельность в отраслях российской экономики, в наибольшей степени пострадавших в условиях распространения новой коронавирусной инфекции;

организаций, включенных в реестр социально ориентированных некоммерческих организаций, которые с 2017 года являются получателями:

- грантов Президента Российской Федерации (по результатам конкурсов, проведенных Фондом-оператором президентских грантов по развитию гражданского общества),

- субсидий и грантов в рамках программ, реализуемых федеральными органами исполнительной власти,

- субсидий и грантов в рамках программ, реализуемых органами исполнительной власти субъектов Российской Федерации, органами местного самоуправления, исполнителями общественно полезных услуг, поставщиками социальных услуг,

- централизованных религиозных организаций;

- религиозных организаций, входящих в структуру централизованных религиозных организаций;

- социально ориентированных некоммерческих организаций, учредителями которых являются централизованные религиозные организации или религиозные организации, входящие в структуру централизованных религиозных организаций;

- иных некоммерческих организаций, включенных в реестр некоммерческих организаций, в наибольшей степени пострадавших в условиях ухудшения ситуации в результате распространения новой коронавирусной инфекции;

- в отношении выплат и иных вознаграждений в пользу физических лиц, начисленных за апрель, май, июнь 2020 года, установлен тариф 0% по всем фондам. Тариф распространяется как на выплаты в рамках предельной базы, так и сверх нее.

До внесения соответствующих изменений в Приложение № 5 к Порядку в части дополнения кодов тарифа плательщика страховых взносов плательщики страховых взносов, применяющие пониженные тарифы страховых взносов в соответствии с положениями Федерального закона № 172-ФЗ, для отражения в Расчете указывают код тарифа плательщика страховых взносов «21».

В подразделе 3.2.1 «Сведения о сумме выплат и иных вознаграждений, начисленных в пользу физического лица», раздела 3 Расчета необходимо указать коды категории застрахованного лица:

- КВ – в отношении наемных работников, В зависимости от статуса иностранного гражданина коды ЗЛ: ВЖКВ либо ВПКВ

Код тарифа плательщика страховых взносов и коды категории застрахованного лица, учитывающие положения нормы Федерального закона № 172-ФЗ, применяются плательщиками страховых взносов при представлении Расчета за полугодие 2020 года.

Для индивидуальных предпринимателей, с основным видом деятельности, попадающим в отрасли российской экономики, в наибольшей степени пострадавших в условиях ухудшения ситуации в результате распространения новой коронавирусной инфекции, перечень которых утверждается Правительством Российской Федерации, страховые взносы на обязательное пенсионное страхование в фиксированном размере за расчетный период 2020 года уменьшаются на МРОТ в размере 12130руб. и составляют 20 318 рублей. (32 448 рублей).

Источник

Вместе с тем в Законе № 212-ФЗ определены суммы, не являющиеся объектом обложения страховыми взносами, а также не подлежащие обложению страховыми взносами для плательщиков, производящих выплаты и иные вознаграждения физическим лицам.

На основании части 4 ст. 7 Закона № 212-ФЗ не признаются объектом обложения выплаты и иные вознаграждения, которые начислены в пользу физических лиц, являющихся иностранными гражданами, по трудовым договорам, заключенным с российской организацией для работы в ее обособленном подразделении, расположенном за пределами территории Российской Федерации.

Кроме того, не облагаются страховыми взносами суммы, начисляемые в пользу иностранных граждан в связи с осуществлением ими деятельности за пределами территории Российской Федерации в рамках заключенных гражданско-правовых договоров, предметом которых является выполнение работ, оказание услуг (письма Минтруда России от 5.11.15 г. № 17–3/В-534, от 28.08.15 г. № 17–3/В-439, от 7.08.15 г. № 17–3/В-410).

Не начисляются страховые взносы на выплаты и иные вознаграждения по трудовым и гражданско-правовым договорам, в том числе по договорам авторского заказа, если эти выплаты осуществляются в пользу иностранных граждан, временно пребывающих на территории Российской Федерации (п. 15 части 1 ст. 9 Закона № 212-ФЗ). Исключением являются случаи, предусмотренные Законом № 212-ФЗ и федеральными законами о конкретных видах обязательного социального страхования. Так, в частности, п. 1 ст. 7 Закона № 167-ФЗ установлено, что застрахованными лицами являются иностранные граждане или лица без гражданства (за исключением высококвалифицированных специалистов), временно пребывающие на территории Российской Федерации.

Иностранные граждане, являющиеся высококвалифицированными специалистами согласно Закону № 115-ФЗ, временно пребывающие на территории Российской Федерации и работающие по трудовым договорам, не подлежат обязательному пенсионному страхованию, обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством и обязательному медицинскому страхованию в Российской Федерации (п. 1 ст. 7 Закона № 167-ФЗ, п. 1 ст. 2 Закона № 255-ФЗ, ст. 10 Закона № 326-ФЗ).

Вопрос о начислении страховых взносов на выплаты гражданам стран ЕАЭС — высококвалифицированным специалистам, временно пребывающим в Российской Федерации, рассмотрен в письме Минтруда России от 18.11.15 г. № 17–3/В-560, в котором напомнили, что 1.01.15 г. вступил в силу Договор о Евразийском экономическом союзе от 29.05.14 г. (далее — Договор). Участниками данного договора являются Российская Федерация, Республика Беларусь, Республика Казахстан, Республика Армения (со 2.01.15 г.) и Кыргызская Республика (с 12.08.15 г.).

На основании положений п. 3 ст. 98 Договора социальное обеспечение (социальное страхование) (кроме пенсионного) трудящихся государств-участников и членов семей осуществляется на тех же условиях и в том же порядке, что и граждан государства трудоустройства. При этом согласно п. 5 ст. 96 Договора к социальному обеспечению (социальному страхованию), в частности, относятся обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и обязательное медицинское страхование.

Источник

Автор: Марина Пак, старший специалист отдела внедрения компании «ГЭНДАЛЬФ»

Материалы газеты «Прогрессивный бухгалтер», сентябрь 2017 г.

Рассмотрим заполнение Приложения 9 к разделу 1 регламентированного отчета «Расчет по страховым взносам» – это приложение заполняется организациями, которые заключили трудовые договоры и начисляют выплаты и иные вознаграждения с иностранными гражданами и лицами без гражданства, временно пребывающими в РФ (за исключением высококвалифицированных специалистов).

Какие строки заполняются

Строки 020 – 080 в Приложении 9 заполняются по каждому физическому лицу – иностранные граждане, лица без гражданства, в пользу которых были начислены выплаты и иные вознаграждения.

Обратите внимание, что в Приложении 9 не указываются физические лица, являющиеся гражданами государств-членов Евразийского экономического союза. В состав ЕАЭС входят Республика Беларусь, Республика Казахстан, Российская Федерация, Республика Армения, Кыргызская Республика.

В строках 020 – 070 заполняем информацию: ФИО, ИНН иностранного гражданина или лица без гражданства, страховой номер индивидуального лицевого счета застрахованного лица (СНИЛС) в системе ПФР РФ (при наличии), гражданство.

У лица без гражданства в строке 070 указываем код «999».

В строке 080 заполняем сумму выплат и иных вознаграждений физлицу за расчетный период с начала расчетного периода за последние три месяца расчетного периода.

В строке 010 отражаем общую сумму выплат и иных вознаграждений, начисленных плательщиками, заключившими трудовые договоры с иностранными гражданами и лицами без гражданства, временно пребывающими в РФ (за исключением высококвалифицированных специалистов), в их пользу.

Важно: если заполнены несколько листов приложения № 9, то данные вносим в строку 010 только на первом листе.

Сроки подачи расчета регламентируются п. 7 ст. 431 НК РФ – лица, производящие выплаты и иные вознаграждения физлицам, представляют расчет по страховым взносам не позднее 30 числа месяца, следующего за расчетным (отчетным) периодом, в налоговый орган по месту нахождения организации и по месту нахождения обособленных подразделений организаций, которые начисляют выплаты и иные вознаграждения в пользу физлиц, по месту жительства физлица, производящего выплаты и иные вознаграждения физлицам.

Рассмотрим, как отразить прием на работу, начисление зарплаты и налогов, а также заполнение расчета по страховым взносам по иностранным гражданам в «1С:Зарплата и управление персоналом 8», ред. 3.1.

Прием на работу

Переходим в раздел «Кадры», открываем справочник «Сотрудники», создаем нового сотрудника. В карточке сотрудника переходим по ссылке «Страхование», где указываем статус застрахованного лица, а также период, с которого действуют сведения о страховом статусе, месяц регистрации изменений.

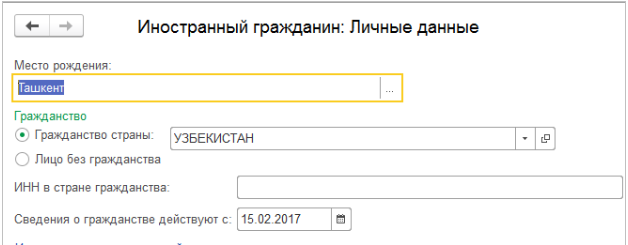

Далее в карточке сотрудника переходим по ссылке «Личные данные», указываем в пункте «Гражданство» страну иностранного сотрудника или переключаем признак на «Лицо без гражданства». Эти данные попадут отчет по страховым взносам.

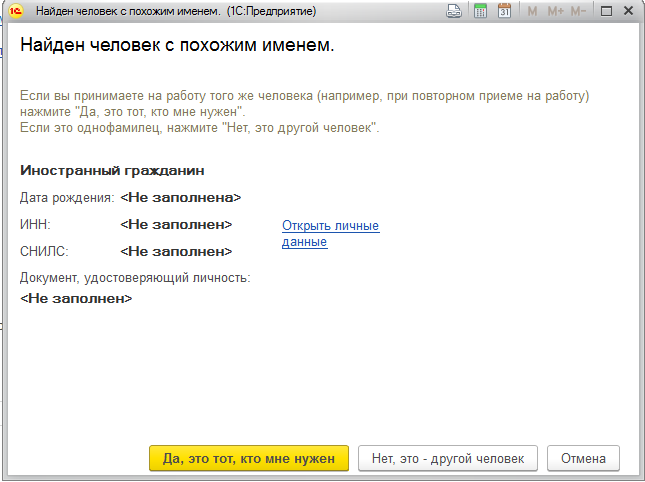

Обратите внимание: если физическое лицо ранее уже было зарегистрировано в «1С», то при создании нового сотрудника система выдаст предупреждение, что найден похожий человек и предложит определить, это то же физическое лицо, либо однофамилец.

После создания сотрудника и сбора документов для принятия сотрудника на работу переходим в раздел «Кадры», открываем реестр документов приемов, переводов, увольнений и создаем новый документ «Прием на работу», где вносим дату приема, сотрудника, график работы, должность, данные по оплате труда, данные трудового договора.

У иностранных сотрудников в приеме появляется вкладка «Дополнительно», в которой отражаем данные:

Разрешение на работу.

Разрешение на проживание.

Условия оказания медпомощи.

Таким образом сотрудник принят на работу.

Начисление заработной платы и налогов

Для начисления заработной платы и налогов переходим в раздел «Зарплата» открываем реестр документов начисления зарплаты и взносов и создаем новый документ.

Заполняем автоматически новый документ при помощи кнопки «Заполнить». Система рассчитает заработную плату, а также НДФЛ и страховые взносы по каждому сотруднику.

Проверяем правильность начисленных взносов на вкладке «Взносы».

Проверить начисленные взносы можно при помощи отчетов, которые располагаются в разделе «Налоги и взносы» – «Отчеты по налогам и взносам»: анализ взносов в фонды, карточка учета страховых взносов, проверка расчета взносов проверяет налоговую базу и начисленные налоги, при обнаружении несоответствия данные выделяются красным цветом. Таким образом, расчетчик может проверить начисления и налоговую базу.

Формирование отчетности расчета по страховым взносам

Переходим в раздел «Отчетность, справки» – «Отчетность». Создаем новый отчет «Расчет по страховым взносам» и заполняем его. В приложении 9 раздела 1 отображается иностранный сотрудник.

Источник