Виды банковских гарантий в пользу налоговых органов

Понятие банковской гарантии

↑К началу страницы

Банковская гарантия служит инструментом обеспечения уплаты акциза в бюджет в случае несоблюдения ее получателем условий, необходимых для получения права на освобождение от уплаты акциза.

Понятие банковской гарантии раскрывается ст. 368 ГК РФ

Банковская гарантия должна быть предоставлена банком, включенным в перечень банков, отвечающих установленным требованиям для принятия банковских гарантий в целях налогообложения.

Случаи применения банковской гарантии

↑К началу страницы

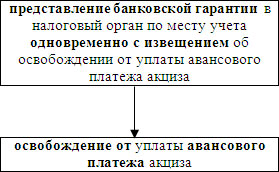

1. В целях освобождения от уплаты авансового платежа акциза

Применяется только налогоплательщиками – производителями алкогольной и (или) подакцизной спиртосодержащей продукции (могут быть только организации)

Банковская гарантия представляется в целях освобождения от уплаты авансового платежа акциза.

Кроме того, налогоплательщик имеет право представить в налоговый орган:

- несколько банковских гарантий по объемам этилового спирта, закупаемым в одном налоговом периоде у нескольких поставщиков;

- несколько банковских гарантий соответственно количеству партий этилового спирта, закупаемого в одном налоговом периоде у одного поставщика;

- банковскую гарантию в целях освобождения от уплаты авансового платежа акциза части этилового спирта, закупаемого в одном налоговом периоде у одного поставщика, при одновременной уплате авансового платежа акциза в бюджет по другой части этилового спирта, закупаемого у этого же поставщика.

Требования к банковской гарантии (п.12 ст. 204 НК РФ):

должна быть безотзывной и непередаваемой;

срок действия – должен истекать не ранее шести месяцев, следующих за налоговым периодом, в котором осуществлялась закупка этилового спирта;

сумма, на которую выдана банковская гарантия – должна обеспечивать исполнение обязательства по уплате в бюджет в полном объеме суммы акциза в размере авансового платежа за налоговый период (п.8 ст.194 НК РФ);

должна допускать бесспорное списание денежных средств со счета гаранта в случае неисполнения им в установленный срок требования об уплате денежной суммы по банковской гарантии (полностью или частично), направленного до окончания срока действия банковской гарантии.

В случае неуплаты или неполной уплаты налогоплательщиком, акциза за каждый налоговый период в течение срока действия банковской гарантии, в котором осуществлялась реализация алкогольной и (или) подакцизной спиртосодержащей продукции:

2. При осуществлении экспорта подакцизной продукции

Освобождение от уплаты акциза производится только при вывозе подакцизных товаров за пределы территории Российской Федерации в таможенной процедуре экспорта или при ввозе подакцизных товаров в портовую особую экономическую зону. (ссылка на п.1 ст. 184 НК РФ)

Условие для освобождения от уплаты акциза:

- представление в налоговый орган поручительства банка в соответствии со статьей 74 настоящего Кодекса или банковской гарантии.

Требования к поручительству или банковской гарантии:

- предусматривает обязанность банка уплатить сумму акциза и соответствующие пени в случаях непредставления налогоплательщиком документов, подтверждающих факт экспорта подакцизных товаров или ввоза в портовую особую экономическую зону подакцизных товаров, помещенных под таможенную процедуру свободной таможенной зоны, и неуплаты им акциза и (или) пеней.

Сроки действия банковских гарантий

↑К началу страницы

Срок действия поручительства банка (банковской гарантии) ≥ 9 месяцев со дня реализации подакцизных товаров на экспорт (см. п.2 ст.184 НК РФ)

Налогоплательщики – производители алкогольной и (или) подакцизной спиртосодержащей продукции имеют право:

В целях одновременного освобождения от уплаты авансового платежа акциза по алкогольной и (или) подакцизной спиртосодержащей продукции и уплаты акциза, исчисленного по указанной продукции, вывозимой за пределы территории Российской Федерации в таможенной процедуре экспорта.

Условия применения: | ИМЕЮТ ПРАВО: | Срок действия банковской гарантии |

| – осуществление экспорта подакцизной алкогольной и (или) подакцизной спиртосодержащей продукции – обязанность по уплате авансового платежа акциза | представить одну общую банковскую гарантию | ≥ 12 месяцев следующих за налоговым периодом, в котором осуществлялась закупка этилового спирта или совершались операции, признаваемые объектом налогообложения |

Требования, предъявляемые к банковской гарантии, установлены п.12 ст.204 НК РФ

Сроки действия банковских гарантий

Срок действия банковской гарантии

≥ 6 месяцев

≥ 9 месяцев

≥ 12 месяцев

Цель выдачи банковской гарантии (в целях освобождения от уплаты)

авансового платежа акциза

акциза при экспорте подакцизных товаров

авансового платежа акциза и акциза при экспорте (одновременно)

Источник

(введена Федеральным законом от 23.07.2013 N 248-ФЗ)

1. В случае изменения сроков исполнения обязанностей по уплате налогов и в иных случаях, предусмотренных настоящим Кодексом, обязанность по уплате налога может быть обеспечена банковской гарантией.

2. В силу банковской гарантии банк (гарант) обязывается перед налоговыми органами исполнить в полном объеме обязанность налогоплательщика по уплате налога, если последний не уплатит в установленный срок причитающиеся суммы налога, и соответствующих пеней в соответствии с условиями даваемого гарантом обязательства уплатить денежную сумму по представленному налоговым органом в письменной форме или электронной форме по телекоммуникационным каналам связи требованию об уплате этой суммы.

КонсультантПлюс: примечание.

П. 3 ст. 74.1 (в ред. ФЗ от 27.12.2019 N 470-ФЗ) распространяется также на банки, для которых до 28.12.2019 утверждены планы участия Банка России в осуществлении мер по предупреждению их банкротства и гарантирована непрерывность их деятельности в течение срока реализации планов.

КонсультантПлюс: примечание.

Банки, для которых утвержден план участия Банка России в осуществлении мер по предупреждению банкротства, исключенные из перечня до 28.12.2019, могут быть включены в него в порядке, предусмотренном ч. 3 ст. 2 ФЗ от 27.12.2019 N 470-ФЗ.

3. Банковская гарантия должна быть предоставлена банком, включенным в перечень банков, отвечающих установленным требованиям для принятия банковских гарантий в целях налогообложения (далее в настоящей статье – перечень). Перечень ведется Министерством финансов Российской Федерации на основании сведений, полученных от Центрального банка Российской Федерации, и подлежит размещению на официальном сайте Министерства финансов Российской Федерации в информационно-телекоммуникационной сети “Интернет”. Для включения в перечень банк должен удовлетворять следующим требованиям, если иное не предусмотрено настоящей статьей:

(в ред. Федерального закона от 27.12.2019 N 470-ФЗ)

(см. текст в предыдущей редакции)

1) наличие лицензии на осуществление банковских операций, выданной Центральным банком Российской Федерации, и осуществление банковской деятельности в течение не менее пяти лет;

2) наличие собственных средств (капитала) банка в размере не менее 1 миллиарда рублей;

3) соблюдение обязательных нормативов, предусмотренных Федеральным законом от 10 июля 2002 года N 86-ФЗ “О Центральном банке Российской Федерации (Банке России)”, на все отчетные даты в течение последних шести месяцев;

4) отсутствие требования Центрального банка Российской Федерации об осуществлении мер по финансовому оздоровлению банка на основании параграфа 4.1 главы IX Федерального закона от 26 октября 2002 года N 127-ФЗ “О несостоятельности (банкротстве)”. Настоящий подпункт не применяется к банкам, в отношении которых реализуются меры по предупреждению банкротства, осуществляемые с участием Центрального банка Российской Федерации или государственной корпорации “Агентство по страхованию вкладов”.

(см. текст в предыдущей редакции)

4. В случае выявления обстоятельств, свидетельствующих о соответствии банка, не включенного в перечень, установленным требованиям либо о несоответствии банка, включенного в перечень, установленным требованиям, такие сведения направляются Центральным банком Российской Федерации в Министерство финансов Российской Федерации в течение пяти дней со дня выявления указанных обстоятельств для внесения соответствующих изменений в перечень, если иное не предусмотрено настоящей статьей.

(в ред. Федерального закона от 27.12.2019 N 470-ФЗ)

(см. текст в предыдущей редакции)

4.1. Предоставление банковской гарантии также осуществляется государственной корпорацией развития “ВЭБ.РФ” (гарантом) без предъявления к ней требований, предусмотренных пунктом 3 настоящей статьи.

(в ред. Федерального закона от 29.09.2019 N 325-ФЗ)

(см. текст в предыдущей редакции)

Максимальная сумма одной банковской гарантии и максимальная сумма всех одновременно действующих банковских гарантий, выданных государственной корпорацией развития “ВЭБ.РФ”, для принятия указанных гарантий налоговыми органами устанавливаются Правительством Российской Федерации.

(в ред. Федерального закона от 29.09.2019 N 325-ФЗ)

(см. текст в предыдущей редакции)

(п. 4.1 введен Федеральным законом от 29.12.2017 N 466-ФЗ)

КонсультантПлюс: примечание.

П. 4.2 ст. 74.1 (в ред. ФЗ от 27.12.2019 N 470-ФЗ) распространяется также на банки, для которых планы участия утверждены, решения о гарантировании приняты до 28.12.2019.

4.2. В течение срока реализации утвержденного Советом директоров Центрального банка Российской Федерации в соответствии с Федеральным законом от 26 октября 2002 года N 127-ФЗ “О несостоятельности (банкротстве)” плана участия Центрального банка Российской Федерации в осуществлении мер по предупреждению банкротства банка (далее в настоящей статье – план по предупреждению банкротства банка), включенного в перечень на дату утверждения плана по предупреждению банкротства банка, и при условии принятия Советом директоров Центрального банка Российской Федерации решения о гарантировании непрерывности деятельности этого банка банковскими гарантиями этого банка может обеспечиваться исполнение обязанности налогоплательщика по уплате налога вне зависимости от соответствия (несоответствия) банка установленным подпунктами 2 и 3 пункта 3 настоящей статьи требованиям. Сведения о факте и дате утверждения плана по предупреждению банкротства банка, включенного в перечень, и сведения о факте и дате принятия Советом директоров Центрального банка Российской Федерации решения о гарантировании непрерывности деятельности этого банка в течение срока реализации плана по предупреждению банкротства банка направляются Центральным банком Российской Федерации в Министерство финансов Российской Федерации не позднее чем в течение пяти дней со дня принятия Советом директоров Центрального банка Российской Федерации решения о гарантировании непрерывности деятельности этого банка.

В течение срока реализации плана по предупреждению банкротства банка, включенного в перечень на дату утверждения Советом директоров Центрального банка Российской Федерации плана по предупреждению банкротства банка, этот банк не исключается из перечня при условии принятия Советом директоров Центрального банка Российской Федерации решения о гарантировании непрерывности деятельности этого банка.

В случае, если банк, включенный в перечень на дату утверждения в отношении этого банка плана по предупреждению банкротства банка, исключен из перечня до дня принятия Советом директоров Центрального банка Российской Федерации решения о гарантировании непрерывности деятельности этого банка в течение срока реализации плана по предупреждению банкротства банка, этот банк включается Министерством финансов Российской Федерации в перечень не позднее чем в течение пяти дней со дня получения от Центрального банка Российской Федерации сведений, указанных в абзаце первом настоящего пункта.

(п. 4.2 введен Федеральным законом от 27.12.2019 N 470-ФЗ)

5. Если иное не предусмотрено настоящим Кодексом, банковская гарантия должна отвечать следующим требованиям:

(в ред. Федерального закона от 01.05.2016 N 130-ФЗ)

(см. текст в предыдущей редакции)

1) банковская гарантия должна быть безотзывной и непередаваемой;

2) банковская гарантия не может содержать указание на представление налоговым органом гаранту документов, которые не предусмотрены настоящей статьей;

3) срок действия банковской гарантии должен истекать не ранее чем через шесть месяцев со дня истечения установленного срока исполнения налогоплательщиком обязанности по уплате налога, обеспеченной банковской гарантией, если иное не предусмотрено настоящим Кодексом;

4) сумма, на которую выдана банковская гарантия, должна обеспечивать исполнение гарантом в полном объеме обязанности налогоплательщика по уплате налога и уплате соответствующих пеней, если иное не предусмотрено настоящим Кодексом;

5) банковская гарантия должна предусматривать применение налоговым органом мер по взысканию с гаранта сумм, обязанность по уплате которых обеспечена банковской гарантией, в порядке и сроки, которые предусмотрены статьями 46 и 47 настоящего Кодекса, в случае неисполнения им в установленный срок требования об уплате денежной суммы по банковской гарантии, направленного до окончания срока действия банковской гарантии.

6. В случае неуплаты или неполной уплаты налога в установленный срок налогоплательщиком, исполнение обязанности которого по уплате налога обеспечено банковской гарантией, налоговый орган в течение пяти дней со дня истечения срока исполнения требования об уплате налога направляет гаранту требование об уплате денежной суммы по банковской гарантии.

7. Обязательство по банковской гарантии подлежит исполнению гарантом в течение пяти дней со дня получения им требования об уплате денежной суммы по банковской гарантии.

8. Гарант не вправе отказать налоговому органу в удовлетворении требования об уплате денежной суммы по банковской гарантии (за исключением случая, если такое требование предъявлено гаранту после окончания срока, на который выдана банковская гарантия).

8.1. Максимальная сумма одной банковской гарантии и максимальная сумма всех одновременно действующих банковских гарантий, выданных одним банком, включенным в перечень, для принятия указанных гарантий налоговыми органами устанавливаются Правительством Российской Федерации в зависимости от величины собственных средств (капитала), значений обязательных нормативов, предусмотренных Федеральным законом от 10 июля 2002 года N 86-ФЗ “О Центральном банке Российской Федерации (Банке России)”, и иных критериев, в том числе предусмотренных настоящей статьей.

КонсультантПлюс: примечание.

Абз. 2 п. 8.1 ст. 74.1 (в ред. ФЗ от 27.12.2019 N 470-ФЗ) распространяется также на банки, для которых планы участия утверждены, решения о гарантировании приняты до 28.12.2019.

Максимальная сумма одной банковской гарантии и максимальная сумма всех одновременно действующих банковских гарантий, выданных включенным в перечень банком, в отношении которого Советом директоров Центрального банка Российской Федерации утвержден план по предупреждению банкротства банка и принято решение о гарантировании непрерывности его деятельности в течение срока реализации плана по предупреждению банкротства банка, для принятия указанных гарантий налоговыми органами в течение срока реализации плана по предупреждению банкротства банка устанавливаются в соответствии с абзацем первым настоящего пункта на последнюю квартальную отчетную дату, предшествующую дате утверждения Советом директоров Центрального банка Российской Федерации плана по предупреждению банкротства этого банка.

(абзац введен Федеральным законом от 27.12.2019 N 470-ФЗ)

(п. 8.1 введен Федеральным законом от 05.04.2016 N 101-ФЗ)

9. Правила, предусмотренные настоящей статьей, применяются также в отношении банковских гарантий, обеспечивающих исполнение обязанности по уплате сборов, страховых взносов, пеней, штрафов.

(в ред. Федерального закона от 03.07.2016 N 243-ФЗ)

(см. текст в предыдущей редакции)

Источник

- Главная

- Документы

Постановление

Правительства РФ

№539

от 03.05.2018

14.07.2018

Из перечня критериев, в зависимости от которых устанавливаются максимальные суммы одной и всех одновременно действующих банковских гарантий, выданных одним банком в целях обеспечения уплаты налогов, исключен критерий величины собственных средств (капитала) банка. Одновременно предписано учитывать критерий участия банка в системе страхования вкладов физлиц, нахождение под контролем ЦБ РФ или Российской Федерации, а также наличие кредитного рейтинга по национальной рейтинговой шкале.

Внесено изменение в пункт 1 Постановления Правительства РФ от 24 июля 2017 г. № 874 «О максимальной сумме одной банковской гарантии и максимальной сумме всех одновременно действующих банковских гарантий, выданных одним банком, для принятия банковских гарантий налоговыми органами в целях обеспечения уплаты налогов». Начало действия – 12.05.2018.

Исполнение обязанности по уплате налогов и сборов может обеспечиваться не только залогом имущества, поручительством, блокировкой банковского счета, арестом имущества и др., но и банковской гарантией. Это установлено статьей 74.1 НК РФ.

Посредством банковской гарантии обеспечивается:

- возврат возмещаемого НДС. Плательщикам НДС предоставляется право в заявительном порядке вернуть сумму НДС, подлежащего возмещению еще до окончания камеральной проверки, если они предоставят гарантию в пользу налогового органа (ст.176.1 НК РФ);

- уплата акцизов. Производители определенных видов продукции (алкогольной и подакцизной) освобождаются от перечисления авансового платежа при предоставлении соответствующего обеспечения (ст. 204 НК РФ).

Банковская гарантия в пользу налоговых органов должна отвечать ряду обязательных требований:

- гарантия должна быть безотзывной и без передачи обязанности ее исполнения третьим лицам;

- сумма гарантии должна обеспечивать основное обязательство и налоговые санкции;

- срок действия гарантии должен истекать не ранее чем через 6 месяцев со дня окончания срока исполнения субъектом обязанности по уплате налога;

- банк не вправе отказать налоговому органу в возмещении;

- гарантия должна предусматривать применение налоговыми органами мер для взыскания с банка сумм, если он не исполняет в установленный срок требования об уплате налогов по гарантии.

К числу особенностей налоговых гарантий относятся банки, которые их предоставляют. Статьей 74.1 НК РФ предписано, что это должны быть финансово устойчивые кредитные учреждения, в зависимости от чего и устанавливаются максимальные суммы одной и всех одновременно действующих гарантий, которые они вправе выдать.

В соответствии с внесенными изменениями размеры этих сумм таковы:

№ п/п | Установленные критерии для банков | Размер одной гарантии от одного банка | Размер всех гарантий от одного банка |

Для банков, не участвующих в системе страхования вкладов, не находящихся под контролем ЦБ РФ или России и не имеющих необходимого рейтинга | 0,01% собственных средств (капитала) банка | 0,1% собственных средств (капитала) | |

Для банков – участников системы страхования вкладов, не находящихся под контролем ЦБ РФ или России и не имеющих необходимого рейтинга | 0,1% собственных средств (капитала) | 1% собственных средств (капитала) | |

Для банков, являющихся участником системы страхования вкладов, имеющих уровень кредитного рейтинга не ниже «BBB-(RU)» по шкале АКРА и (или) «гuВВВ-» по шкале «Эксперт РА» | 2% собственных средств (капитала) | 10% собственных средств (капитала) | |

Для банков – участников системы страхования вкладов, находящихся под контролем ЦБ РФ или России и (или) имеющих уровень кредитного рейтинга не ниже «A-(RU)» по шкале АКРА и (или) «ruА-» по шкале «Эксперт РА» | 5% собственных средств (капитала) | 20% собственных средств (капитала) |

Банки, которые уполномочены выдавать банковские гарантии для налоговых органов, внесены в специальный реестр Минфина РФ.

Источник