Ипотека в пользу продавца как снять

Сегодня при оформлении имущественных сделок в некоторых случаях заключается договор с обременением в пользу продавца. Для большинства российских граждан остается непонятна суть заключаемого соглашения, поэтому стоит узнать об особенностях проведения продажи с использованием подобного механизма.

Что такое обременение в пользу продавца

Под обременением понимается действие или процесс, в результате которых физическое лицо ограничивается в свободе действий или снижаются возможности по изменению состояния объекта. В сфере сделок с недвижимостью обременение в пользу продавца является довольно часто применяемым юридическим приемом.

Это такое оформление договора, при котором в ЕГРН вносится специальная запись, которая накладывает запрет на проведение в дальнейшем отчуждения имущества третьему лицу до момента полного погашения. Часто такое соглашение заключается между продавцом и приобретателем жилой недвижимости, если сумма не выплачивается в полном объеме, то есть при привлечении механизма отсрочки платежа или рассрочки.

Обременение выступает одним из способов обеспечения обязательств покупателя. Часто наличие залога характерно для залогового имущества, когда участников сделки все устраивает, но покупатель с ипотекой. Ограничение в виде обременения действует до тех пор, пока приобретатель не расплатится в полном объеме с продавцом за жилой объект.

До момента наступления такого события недвижимость находится в залоге у продавца, но фактическим собственником является тот, кто приобрел квартиру. Правила совершения сделки с обременением аналогичны традиционной продаже, включая необходимость регистрации ее в органе государственной регистрации. Наличие записи в ЕГРН об ипотеке выступает для покупателя дисциплинирующим фактором.

В качестве дополнительной страховки для продавца выступают штрафные санкции в адрес покупателя, которые будут на него возложены при нарушении оговоренных сроков расчета. При невыполнении условий достигнутых соглашений продавец вправе аннулировать договор, основываясь на факте нарушения их одной из сторон.

Особенности заключения договора

Сделка с обременением предполагает, что участники сделки самостоятельно достигают договоренностей о существенных условиях, информация о которых прописывается в тексте соглашения.

В число обязательных пунктов входят традиционные для стандартного договора купли-продажи пункты:

- реквизиты участников;

- дата и место заключение сделки;

- подробное описание предмета договора;

- цена продаваемого объекта недвижимости;

- ответственность сторон;

- порядок осуществления расчетов.

При обременении в пользу продавца особое внимание уделяется разделу проведения расчетов между продавцом и покупателем и наложению штрафных санкций при нарушении оговоренного порядка.

Скачать договор купли-продажи с обременением в пользу продавца образец 2019 года

Способ оплаты за жилой объект участники выбирают самостоятельно. Это может быть наличный расчет с вручением денежных средств из рук руки. В значительной части случаев сегодня используется безналичный способ, предполагающий перечисление денег на банковскую карту или специальный счет.

При участии в сделке сертификатов возможен только второй вариант, так как материнский капитал и иные средства государственных субсидий не выдаются владельцу документа на руки в виде наличной суммы.

В договоре условия проведения расчетов могут быть определены в договоре одним из следующих вариантов:

- Указание размера сумми сроков произведения выплат с указанием информации такого рода в разделе, который посвящен порядку расчета;

- Указание факта, что накладываются ограничительные действия на жилой объект из-за применения механизма рассрочки, что прописывается в разделе особых условий.

Закон гарантирует, что длительность регистрации договора с обременением в пользу продавца обязан быть не более 5 рабочих дней, начиная с момента подачи полного пакета документов в орган государственной регистрации. В отношении срока заключенных договоренностей жестких ограничений нет, поэтому он может быть любым.

В жизни ипотечные отношения могут быть растянуты на 20 и более лет. Подобные длительные отношения могут возникать при использовании варианта рассрочки, при котором средства выплачиваются в соответствии с установленным графиком выплат.

Перечень необходимых документов

Для регистрации договора с обременением в пользу продавца участники сделки обязаны предоставить в орган государственной регистрации перечень определенных документов. Их количество в пакете может варьироваться в зависимости от сопутствующих факторов в виде наличия брачного союза, несовершеннолетних и недееспособных детей, выделенных долей и иных обстоятельств.

В число обязательных для оформления бумаг входит:

- совместно заполненный бланк заявления на регистрацию перехода прав собственности;

- правильно составленный и оформленный договор купли-продажи;

- технический и кадастровый паспорт жилого объекта;

- справка о численном составе семьи;

- выписка об отсутствии долгов за услуги ЖКХ;

- отдельное соглашение о залоге в письменной форме в случае его необходимости;

- доверенности, при участии в сделки представителей продавца или покупателя;

- разрешение на отчуждение имущества от органов опеки при участии в сделке несовершеннолетнего или недееспособного лица;

- согласие супруга на сделку при наличии действующего брачного союза.

Специалисты органа государственной регистрации вправе потребовать предоставления иных документов. Для получения консультаций и уточнения интересующих вопросов в части комплектности документов участники сделки могут обращаться в территориальное представительство Росреестра.

Важные моменты

Договор с обременением в пользу продавца имеет ряд неоспоримых преимуществ. Заключение соглашения и проведение сделки отчуждения имущества не имеет существенных отличий от традиционных сделок и имеет четкое законодательное регулирование.

Привлечение механизма обременения имеет следующие преимущества:

- Продавец получает дополнительные гарантии, так как он вправе будет возместить потери за счет стоимости заложенного объекта, оставить его у себя и расторгнуть договор;

- Покупатель получает возможность снизить финансовую нагрузку, так как выплачивает стоимость жилья в рассрочку или с отсрочкой внесения суммы;

- Залогодатель несет полный объем ответственности за жилую недвижимость.

Соглашение с обременением в пользу продавца считается оптимальным решением для тех, кто желает получить дополнительные гарантии безопасности при использовании варианта оплаты с рассрочкой.

Подводные камни

«Подводным камнем» при заключении подобного договора может стать отказ продавца от прохождения процедуры снятия обременения после того, как покупатель проведет полную оплату стоимости жилья. Основанием для ликвидации записи об обременении является совместно поданный участниками сделки бланк заявления.

При уклонении продавца от подобных обязанностей возникают сложности, и самостоятельно снять ограничения приобретатель квартиры не сможет. В этом случае возможно мирное урегулирование вопроса с продавцом или судебное решение проблемы, в результате которого деньги могут быть возвращены покупателю с аннулированием контракта.

Для инициирования процедуры в суд необходимо предоставить:

- заявление с указанием сути заявляемых требований;

- выписку из ЕГРП для подтверждения права владения и наличияобременения;

- документы, которые выступают свидетельством факта перечислении средств продавцу.

Если сумма по договору была выплачена продавцу в полном объеме, то имеются законные основания для возможности удовлетворить исковые требования. После прохождения процедуры снятия обременения покупателем будет получена выписка из реестра с подтверждением факта отсутствия в отношении жилого объекта ограничения.

Заключение

Сделка с обременением является для владельца дополнительным гарантом того, что средства за проданное жилое имущество будут получены им полном объеме. На практике к подобным соглашениям прибегают в случае привлечения механизма отсрочки или рассрочки, что дает покупателю снизить финансовое бремя.

Для исключения негативных последствий важно внимательно подходить к составлению договора, особенно пунктов проведения расчетов и наложения штрафных санкций за допущенные нарушения условий и договоренностей. В целом процесс сделки с обременением не имеет кардинальных отличий в части процедуры прохождения регистрации и перечня необходимых для процедуры документов.

Обременение в пользу продавца довольно частый юридический прием в сделках с рассрочкой или отсрочкой платежа по договору купли-продажи недвижимости.

Внесение записи об ипотеке (залоге в пользу продавца) в ЕГРН (Единый государственный реестр недвижимости) предотвратить отчуждение недвижимости третьему лицу до момента погашения этой записи.

Статья обновлена 03.01.2020 г

Обременение в пользу продавца

Как снять обременение

Обременение в пользу продавца регистрируется в Росреестре и запись об этом вносится в ЕГРН — Единый государственный реестр недвижимости.

- Любое регистрационное действие, в том числе и обременение обязательствами ( вносится запись об ипотеке), в Росреестре производится по заявлению участников сделки.

Обременение в пользу продавца. Регистрации обременения

- Госпошлина за регистрацию обременения в пользу продавца не уплачивается.

- Заявление о внесении записи об ипотеке(обременении под залог) подают все участники сделки купли-продажи.

- В выписке из ЕГРН запись об обременении будет отражена

- На правоустанавливающем документе ( договоре купли-продажи) будет проставлена регистрационная надпись о регистрации обременения.

- Сделка с обременением регистрируется 5 рабочих дней

- Снимается обременение 3 рабочих дня и тоже по заявлению всех участников сделки

- С заявлением о погашении записи об ипотеке в пользу продавца документ о полной оплате в Росреестр не передается (Расписку о получении денег продавцом или платежное поручение о переводе средств продавцу к заявлению не прикладываются)!

Обременение в пользу продавца. Как прописать обременение в договоре купли продажи

- В разделе «Порядок расчетов» договора купли-продажи прописывается подробно в какие сроки и какими суммами будет осуществляться выплата полной цены за объект недвижимости.

- Если в Договоре купли-продажи в разделе «Порядок расчетов» вы указали на частичную оплату, но при этом не прописали о возникновении обременения, то по заявлению сторон оно будет наложено, потому что главным для регистратора является ЗАЯВЛЕНИЕ о регистрационном действии!

- Регистрация обременения в пользу Продавца не является обязательной процедурой. Если стороны доверяют друг другу — в разделе «Особые условия» прописывается: » Стороны договорились, что в пользу Продавца обременение не возникает»

Договор купли продажи квартиры с залогом у продавца до полной оплаты

Подробные разъяснения по составлению Договора купли-продажи квартиры с рассрочкой платежа вы получите из видео урока. Адаптированный шаблон договора купли-продажи с рассрочкой и шаблоны расписок приложены к видео уроку.

Самостоятельное составление договора купли-продажи с рассрочкой платежа здесь

Посмотрев видео консультацию — вы без проблем самостоятельно составите договор купли-продажи квартиры с рассрочкой платежа, который примет регистратор в качестве документа-основания для регистрации обременения в пользу продавца.

Опираясь на свой многолетний опыт сопровождения сделок, смею рекомендовать — обременение регистрировать в сделках с рассрочкой платежа. Ведь снять его легко!

Запись в ЕГРН об ипотеке дисциплинирует покупателя.

Дополнительной страховкой для продавца являются еще штрафные санкции на покупателя в случае нарушения сроков расчета.

И конечно договориться об этом стороны сделки должны «на берегу», то есть прописать об этом условии еще в предварительном договоре купли-продажи.

Под эту ситуацию можно составить Предварительный договор купли-продажи с помощью Юридического конструктора договоров.

Рекомендую использовать такую форму сделки при оплате за счет средств Материнского(семейного) капитала.

Всегда рада разъяснить. Автор

Снятие обременения по ипотеке – процедура снятия наложенных ограничений прав собственника заложенной недвижимости, заключительный этап всей «ипотечной истории», который необходимо пройти в обязательном порядке после погашения долга перед финансовым учреждением. После прохождения этого этапа клиент становится полноправным владельцем приобретенной недвижимости — он может распоряжаться имуществом по своему усмотрению, так как оно уже не будет находиться под банковским залогом. Обременение на квартиру по ипотеке – что это? Как его снять и в когда это допустимо?

Что такое обременение по ипотеке?

Обременение по банковской ипотеке – это наложенные в силу договора ограничения на право собственности.

Ограничения определяются Гражданским кодексом, ФЗ№ 102 и условиями соглашения с банком. Недвижимость, находящуюся под залогом, нельзя обменивать, дарить, продавать и, в некоторых случаях, сдавать в найм без официального согласия залогодержателя.

Обременение банк накладывает после покупки клиентом жилья на кредитные средства. Основанием для этого является договор. Приобретаемый объект, по условиям документа, на весь срок выплаты долга передается в залог банку в качестве обеспечения клиентом его финансовых обязательств.

Данные о том, что объект находится под ограничениями, заносятся в единую базу недвижимости Росреестра. Обычно процедуру регистрации ипотеки проводят сразу в день заключения соглашения с финансовым учреждением.

Когда можно снять обременение с квартиры по ипотеке?

Освободить объект недвижимости от ограничений можно только в том случае, когда банк не имеет финансовых претензий к собственнику жилплощади. Иными словами, снятие обременения с квартиры по ипотеке возможно лишь после возврата кредита с процентам в полном объеме. Причем внесение последнего платежа может быть как по графику, так и досрочно.

Росреестр погашает запись о наложении ограничений на основании одного из предоставленных документов:

- справка о праве собственности, полученная в результате продажи объекта на аукционе;

- вступивший в силу судебный документ, подтверждающий закрытие ипотеки;

- закладная с записью о том, что сумма долга была полностью погашена клиентом;

- заявление о снятии обременения по ипотеке от собственника и банка.

В случае отсутствия каких-либо претензий и судебных разбирательств документом, на основании которого собственник может погасить запись о залоге, является заявление, написанное лично им и представителем банка, и закладная. Начать процедуру можно уже на следующий день после внесения последнего платежа.

Условия снятия обременения по ипотеке

Для снятия обременения с залогового жилья существует стандартная процедура. Предусмотрена возможность оформления документов с помощью местного МФЦ, и, тем не менее, отдельные сложность все же иногда возникают.

Случается, что проценты (особенно при досрочном погашении долга) рассчитываются неправильно и на кредитном счете остается минимальная сумма долга. Постепенно на эту небольшую сумму начисляются пени и штрафы, в результате чего добросовестный плательщик превращается в должника.

Банковское учреждение должно передать заемщику официальные бумаги, которые подтвердят то, что кредитополучатель оплатил всю сумму ипотеки и договор закрыт. Эта справка нужна для того, чтобы МФЦ передал бумаги о снятии обременения, нужный для внесения записи в ЕГРП.

Срок снятия обременения по ипотеке

В соответствии со ст. 25 ФЗ №264, снятие обременения по ипотеке Росреестр проводит в течение 3 рабочих дней с момента подачи собственником документов.

Если бумаги подавались через МФЦ, то процесс может затянуться на 1-2 дня, так как центру потребуется дополнительное время на пересылку документов.

Срок увеличится до 5 рабочих дней, если собственник хочет снять обременение по ипотеке на объект, приобретенный по долевому строительству.

Некоторые финансовые учреждения самостоятельно проводят данную процедуру. Но в этом случае сроки будут затянуты до 3-4 недель.

Какие нужны документы для снятия обременения?

После внесения последнего платежа по ипотечному кредиту, гражданин должен обратиться в банк, для получения документа подтверждающего полную выплату долга. Специалист по ипотечному кредитованию консультирует по процедуре снятия обременения.

Требуется собрать документы, согласно следующему перечню:

- справка об отсутствии задолженности (срок ее подготовки составляет до 30 дней);

- письмо банка о полном исполнении клиентом обязательств по кредитному договору, которое направляется на адрес регистрирующего органа;

- выписка о состоянии счета по кредиту;

- общее заявление сторон, о снятии обременения по ипотеке, которое должно быть подписано и заверено специалистом банка;

- договор об ипотеке (и его копия);

- паспорт всех, упомянутых в свидетельстве на право собственности (оригиналы и копии);

- при процедуре подачи заявления должны присутствовать все указанные граждане;

- свидетельство о праве собственности на жилье;

- иногда и некоторые другие документы, касающиеся имущества

- квитанция о том, что уплачена госпошлина за снятие обременения ипотеки;

- решение суда, в случае, когда ипотека закончена на его основании.

Чтобы получить письмо из банка, нужно подать следующее заявление:

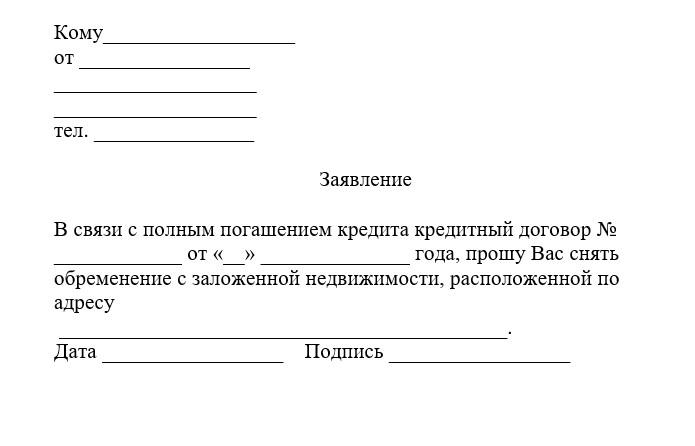

Образец заявления на снятие обременения

Заявление

Что потребуется указать:

- ФИО.

- Паспортные данные.

- Место проживания и контактные данные (номер телефона, электронная почта).

- Причину для прекращения обременения (выполнение обязательств по договору).

- Реквизиты документа, на основании которого снимаются ограничения (дата и номер).

- Выбор объекта, с которого нужно снять ограничения: участок, дом, квартира и пр.

- Характеристики объекта: площадь, номер по кадастру, точный адрес.

- Подпись и число.

Образец:

Образец заявления в Росеестр на снятие обременения

Бланк заявления можно запросить в банке или в регистрирующем органе. Документ должен быть заверен финансовым учреждением. Если у квартиры несколько собственников, то заявление должен написать каждый из них.

Заявление может не потребоваться, если банком была оформлена закладная. В этом случае в качестве документа-основания в Росеестр можно подать закладную с печатью банка и отметкой о том, что кредит погашен и финансовое учреждение не имеет финансовых претензий к заемщику.

Госпошлина

Снятие с квартиры ограничений требует внесение изменений в реестр недвижимости.

Выписку на бумажном носителе можно заказать через МФЦ — госпошлина составляет 400 рублей.

Выписка из ЕГРН в электронном виде обойдется дешевле, госпошлина за эту услугу составляет — 250 рублей.

Повторное Свидетельство о государственной регистрации права не выдается

Следует учитывать, что оплачивать пошлину потребуется каждому участнику процедуры.

Новый документ оформлять не обязательно, так как по закону и фактически объект недвижимости после процедуры снятия ограничений уже становится свободным от прав третьих лиц. Однако в старом документе о праве владения будет значиться запись о залоге. Если собственник хочет получить бумагу без этой записи, то может заказать свидетельство. Правоустанавливающий документ подготавливается в течение 10-14 дней.

Способы подачи заявления

Существует несколько вариантов подачи бумаг и заявления.

Через регистрационную палату

В Росреестр можно обратиться как лично, так и дистанционно, отправив документы по почте. Порядок прохождения процедуры следующий:

- Получение в банке закладной или заявления.

- Сбор документов.

- Подача бумаг в местное отделение регпалаты.

Какие документы нужны:

- заявление;

- закладная из банка;

- паспорта;

- свидетельство о рождении (если одним из владельцев объекта является ребенок младше 14 лет).

Повторное обращение после завершения процедуры в орган не требуется, если, конечно, собственник не заказал новое свидетельство о праве владения.

В МФЦ

Порядок такой же, как и в первом случае, однако обращение в многофункциональный центр сэкономит время. Собственник может оформить бумаги без очередей, и при этом получить помощь от работника центра при заполнении заявления.

Следует учитывать, что в МФЦ сроки снятия обременения по ипотеке могут увеличиться до 5 дней.

Через интернет

Снять ограничения можно через Госуслуги. Однако дистанционное снятие с жилья ограничений доступна только пользователям, имеющим электронную подпись.

Если электронной подписи нет, то через Госуслуги можно только записаться на прием в регистрационную палату или МФЦ.

Как снять обременение по ипотеке в Сбербанке?

Для ипотечных заемщиков Сбербанка действует упрощенная процедура снятия регистрационной записи о залоге. После внесения последнего платежа финансовое учреждение самостоятельно проводит снятие объекта с обременения. Клиенту не нужно писать заявление, обращаться в отделение банка и в регпалату – все происходит в автоматическом режиме.

Этапы процедуры:

- После внесения последнего платежа на следующий день заемщик получает сообщение на телефон о начале процесса снятия ограничений.

- Если за время выплаты кредита клиент сменил номер телефона, то об этом необходимо заблаговременно сообщить в банк.

- Далее происходит проверка данных о кредите. Финансовое учреждение в этот период может запросить дополнительные сведения или документы на снятие обременение по ипотеке. Их можно передать лично в офисе или дистанционно.

Процедура длится до 1 месяца. О ее завершении клиент узнает по смс.

Так как в этом процессе заемщик практически не участвует, то после получения уведомления от Сбербанка о снятии записи о залоге не лишним будет проверить результат. Запросить выписку из реестра можно на сайте Регпалаты, через Госуслуги или через онлайн-сервис Сбербанка ДомКлик.

Самые распространенные причины отказа в снятии обременения:

- Поданы не все документы. Если владельцев жилья несколько, то каждый из них должен писать заявление и предоставлять бумаги, подтверждающие личность (паспорт или свидетельство о рождении).

- Кредит погашен не полностью и банк не выдает закладную. Если заемщик своевременно выплатил ипотечный кредит, то в этом случае необходимо проверить даты последних платежей. Возможно, произошла техническая ошибка или платеж еще не дошел.

- Заявление подано лицом, не являющимся собственником. Если нет возможности самостоятельно идти в МФЦ или Росреестр, то можно оформить доверенность на другого человека. На основании этой бумаги любое физическое лицо может подать заявление без участия собственника.

Снятие жилья из-под залога может стать проблематичной, если банк, выдавший кредит, был ликвидирован. Как снять обременение по ипотеке закрывшегося банка? В этом случае заемщику придется обращаться к лицу или организации, к которому перешел его долг. Он должен выдать закладную и поставить необходимые подписи в бумагах, подтверждающих выплату в полном объеме и отсутствие претензий.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Автор: Команда Bankiros.ru

79 123 просмотра

Подпишитесь на Bankiros.ru