Приобретение резидентом у нерезидента либо нерезидентом в пользу резидента

21 декабря 2020 года нами была опубликована статья, в которой рассказывалось о том, что на продавцов квартиры в Москве был наложен штраф от налоговой службы за использование наличного расчета по нотариальной сделке, покупателями в которой были граждане Китая. Административный штраф, предусмотренный статьей 15.25 КоАП РФ (Нарушение валютного законодательства Российской Федерации и актов органов валютного регулирования), составил 18 млн рублей (по 9 млн рублей каждому из продавцов).

Со статьей можно ознакомиться тут – https://govoritnotariat.com/news/nalichnyy-raschet-po-notarialnoy-sdelke-obernulsya-shtrafom-v-18-ml…

В нашем чате (чат, организованный при нашем официальном телеграм канале «Говорит Нотариат») возникла бурная дискуссия о том, кто должен нести ответственность за данное административное правонарушение: продавцы, риелтор или нотариус? Мнения разделились.

В целях предотвращения подобных нарушений Федерального закона «О валютном регулировании и валютном контроле» хотели бы обратить внимание на информационное письмо Московской городской нотариальной палаты (МГНП) от 17 января 2020 года (обращаем внимание на то, что вышеуказанная сделка купли-продажи квартиры была совершена в сентябре 2018 года):

«В МГНП поступили сведения о случаях привлечения сторон нотариально удостоверенных сделок к ответственности за нарушение валютного законодательства в случаях, когда расчеты между физическими лицами резидентами и нерезидентами осуществлялись путем передачи наличных денежных средств. В связи с этим Комиссия по методической работе и изучению практики применения законодательства в сфере нотариата обращает внимание нотариусов г. Москвы на следующее.

Согласно ст. 1 ФЗ от 10.12.2003 № 173-ФЗ «О валютном регулировании и валютном контроле» (далее – Закон о валютном регулировании) резидентами признаются физические лица, являющиеся гражданами РФ, а также постоянно проживающие в РФ на основании вида на жительства иностранные граждане и лица без гражданства. Остальные физические лица имеют статус нерезидентов.

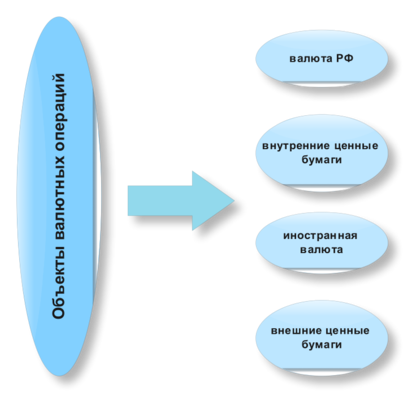

К валютным операциям законом отнесены, помимо прочего, приобретение резидентом у нерезидента либо нерезидентом у резидента и отчуждение резидентом в пользу нерезидента либо нерезидентом в пользу резидента валютных ценностей, валюты РФ и внутренних ценных бумаг на законных основаниях, а также использование валютных ценностей, валюты РФ и внутренних ценных бумаг в качестве средства платежа (пп. “б” п. 9 ч. 1 ст. 1 Закон о валютном регулировании).

В соответствии с ч. 3 ст. 14 Закона о валютном регулировании, расчеты при осуществлении валютных операций производятся физическими лицами – резидентами через банковские счета в уполномоченных банках, за исключением случаев, прямо предусмотренных Законом о валютном регулировании.

На основании изложенного, при удостоверении сделки с участием нерезидента рекомендуем обращать особое внимание на соответствие условий о расчетах требованием Закона о валютном регулировании.»

Президент Московской городской нотариальной палаты К.А. Корсик».

Чат канала «Говорит Нотариат»

Следите за нашим Телеграм-каналом, чтобы не пропускать самое важное!

Популярные новости

Источник

В условиях масштабной глобализации мировой экономики, государственные границы становятся невидимыми для бизнеса, и хозяйственные связи приобретают интернациональный характер.

Однако при вступлении во внешнеэкономические отношения мало кто знает, что это накладывает на их участников дополнительные требования и обязанности, к числу которых относятся требования по соблюдению таможенного и валютного законодательства.

Чтобы определиться с тем, относитесь ли Вы к субъектам, на которых распространяются требования таможенного и валютного законодательства, нужно уяснить два принципиальных момента.

Во-первых, является ли Ваша деятельность с иностранным партнером внешнеэкономической с точки зрения внешнеторгового законодательства. Сам факт того, что Вы имеете в контрагентах иностранную компанию, еще не дает оснований полагать, что Ваша деятельность с указанным лицом носит внешнеэкономический характер и подпадает под регулирование валютного и таможенного законодательства.

Во-вторых, будет ли сделка с иностранным партнером считаться валютной операцией с точки зрения валютного законодательства.

Для ответа на вопрос является ли сделка внешнеэкономическим (внешнеторговым) контрактом, обратимся к ФЗ от 08.12.2003 N 164-ФЗ “Об основах государственного регулирования внешнеторговой деятельности”, в статье 2 которого и дано определение внешнеторговой деятельности.

Под внешнеторговой деятельностью понимается деятельность по осуществлению сделок в области внешней торговли товарами, услугами, информацией и интеллектуальной собственностью.

Как видно из определения, объектами внешнеэкономической деятельности могут быть товары, услуги/работы, информация и интеллектуальная собственность.

При этом для признания сделок по торговле работами/услугами, информацией и интеллектуальной собственностью внешнеэкономическими не имеет значения факт перемещения указанных объектов через границу Таможенного Союза: услуги могут оказываться (работы выполняться), а исключительные права на объекты интеллектуальной собственности или на использование последних могут передаваться и на территории Российской Федерации.

В то же время, если объектом сделки выступает товар, то для признания такой сделки внешнеэкономической, необходимо чтобы указанные товары пересекали границу Таможенного Союза. Если, предположим, товар реализуется по договору поставки на территории РФ иностранному лицу, без пересечения границы Таможенного Союза, такая сделка не будет считаться внешнеэкономической. Однако если договор поставки будет носить смешанный характер, то есть содержать в себе элементы других договорных конструкций, то такая сделка будет признаваться внешнеторговой. Например, договором поставки предусмотрена поставка оборудования иностранному заказчику на территории РФ, а также оказание услуг по установке и внедрению данного оборудования. Хотя оборудование и не пересекает границы Таможенного Союза, такая сделка будет признаваться внешнеторговой, поскольку она предполагает также оказание услуг иностранному лицу.

Квалификация отношений хозяйствующих субъектов как внешнеэкономические, еще не накладывает на последних обязательств по соблюдению требований законодательства в сфере валютного регулирования и валютного контроля. Такая обязанность возникает только в том случае, если сделка будет признаваться с точки зрения валютного законодательства валютной операцией.

В соответствии с ФЗ от 10.12.2003 N 173-ФЗ “О валютном регулировании и валютном контроле” определение понятия «валютная операция» раскрывается путем перечисления конкретных операций, которые будут рассматриваться для целей применения указанного закона валютными. К их числу, в частности, относится:

– приобретение резидентом у нерезидента либо нерезидентом у резидента и отчуждение резидентом в пользу нерезидента либо нерезидентом в пользу резидента валютных ценностей (под ними понимается иностранная валюта и внешние ценные бумаги), валюты РФ и внутренних ценных бумаг на законных основаниях, а также использование валютных ценностей, валюты РФ и внутренних ценных бумаг в качестве средства платежа;

– перевод иностранной валюты, валюты РФ, внутренних и внешних ценных бумаг со счета, открытого за пределами территории РФ, на счет того же лица, открытый на территории РФ, и со счета, открытого на территории РФ, на счет того же лица, открытый за пределами территории РФ;

– ввоз в РФ и вывоз из РФ валютных ценностей, валюты РФ и внутренних ценных бумаг;

– и другое (см. пп. 9 п. 1 ст. 1 названного закона).

Таким образом, если сделка предполагает осуществление валютных операций, то ее участники обязаны соблюдать требования валютного законодательства.

В соответствии с валютным законодательством при осуществлении хозяйствующими субъектами валютных операций требуется оформить ряд документов: паспорт сделки, справку о валютных операциях и справку о подтверждающих документах.

Паспорт сделки используется для осуществления валютного контроля по проводимым валютным операциям, и его в любой момент могут запросить органы и агенты валютного контроля. К органам валютного контроля относятся Центральный Банк России и Росфиннадзор, а к валютным агентам – налоговые инспекции, таможенные органы, банки, Внешэкономбанк и профессиональные участники рынка ценных бумаг (ч. 3 ст. 22 Закона N 173-ФЗ).

При этом для оформления паспорта сделки не имеет значения, будут ли осуществляться расчеты через счета резидента, открытые в уполномоченных банках РФ, или же через счета в банке-нерезиденте.

Порядок оформления, закрытия, а также переоформления паспорта сделки установлен Инструкцией Банка России от 04.06.2012 г. № 138-И «О порядке предоставления резидентами и нерезидентами уполномоченным банкам документов и информации, связанных с проведением валютных операций, порядке оформления паспортов сделок, а также порядке учета уполномоченными банками валютных операций и контроля за их проведением».

Случаи, когда необходимо составлять паспорт сделки перечислены в главе 5 раздела II Инструкции ЦБ № 138-И. К их числу, в частности, относятся следующие договоры, заключенные между резидентами и нерезидентами, а также проекты договоров, предусматривающие осуществление валютных операций:

– договоры, в том числе агентские договоры, договоры комиссии, договоры поручения, предусматривающие при осуществлении внешнеторговой деятельности вывоз с территории РФ или ввоз на территорию РФ товаров, за исключением вывоза (ввоза) ценных бумаг в документарной форме;

– договоры, предусматривающие передачу недвижимого имущества по договору аренды, договоры финансовой аренды (лизинга);

– договоры, предметом которых является получение или предоставление денежных средств в виде кредита (займа), возврат денежных средств по кредитному договору (договору займа), а также осуществление иных валютных операций, связанных с получением, предоставлением, возвратом денежных средств в виде кредита (займа).

Таким образом, получение, к примеру, российской организацией займа (кредита) от иностранного лица, причем не важно в какой валюте, будет считаться валютной операцией со всеми вытекающими отсюда последствиями.

Вместе с тем, если предположим, российская компания имеет задолженность по займу, полученному от иностранного лица. По другому договору между этими же лицами резидент поставил нерезиденту товар с отсрочкой оплаты. В день возврата займа нерезидент направляет резиденту письмо о прекращении встречных взаимных денежных требований зачетом. С точки зрения валютного контроля в данном случае валютные операции отсутствуют.

Требования о составлении паспорта сделки не распространяются на случаи, когда сумма обязательств по контракту не превышает в эквиваленте 50 тыс. долларов США по официальному курсу иностранных валют по отношению к рублю, установленному Банком России на дату заключения контракта, или, в случае изменения суммы контракта, на дату заключения последних изменений (дополнений) к контракту, предусматривающих такие изменения.

Справка о валютных операциях и справка о подтверждающих документах являются формами учета по валютным операциям резидентов. Указанные документыпредоставляются по внешнеэкономическим контрактам, по которым необходимо составлять паспорт сделки. В случаях осуществления валютных операций, не предусматривающих оформления паспорта сделки, резидент вправе, но не обязан, предоставить указанные справки по своему усмотрению (например, если иностранная компания при зачислении на расчетный счет резидента денежных средств не указала код вида валютной операции, резидент вправе предоставить справку о валютных операциях, в которой укажет код вида валютной операции).

При этом политика Банков в отношении предоставления документов, связанных с валютными операциями, различна. Если одни Банки могут вообще не запрашивать никаких подтверждающих документов (применительно к ситуациям, когда паспорт сделки оформлять не надо). То другие достаточно щипитильно относятся к проведению расчетов по валютным операциям и могут запросить подтверждающие документы даже при отсутствии такой обязанности.

В связи с чем рекомендуем Вам при осуществлении валютных операций обращаться в отдел валютного контроля обслуживающего Вас Банка для уточнения конкретного перечня документов, которые необходимо предоставить Банку.

Резиденты и нерезиденты, нарушившие положения актов валютного законодательства РФ и актов органов валютного регулирования, несут ответственность в соответствии с законодательством РФ.

Так, например, за нарушение валютного законодательства и актов органов валютного регулирования предусмотрена административная ответственность в виде наложения административного штрафа, размер которого варьируется от 5 000 рублей до ¾ или до одного размера суммы валютной операции (ст. 15.25 КОАП РФ).

Источник

Валютные операции между резидентами и нерезидентами осуществляются в соответствии с законом от 10.12.2003 № 173-ФЗ (далее — закон № 173) и рядом других правовых актов. Об особенностях осуществления валютных операций между резидентами и нерезидентами с учетом последних изменений читайте в данной статье.

За исключением каких случаев запрещены валютные операции между резидентами?

В соответствии с п. 1 ст. 9 закона № 173-ФЗ валютные операции между резидентами в России находятся под запретом, за исключением ограниченного числа случаев.

Валютные операции между резидентами разрешено проводить:

- В следующих случаях:

- при перечислении рублей с открытого за пределами России счета одного резидента на счет другого, открытого в России, и наоборот, с российского счета на тот, который открыт за границей;

- при перечислении рублей со счета резидента, открытого за рубежом, на такой же заграничный счет другого резидента;

- юридическим лицам — резидентам при осуществлении следующих валютных операций со средствами, зачисленными на их заграничные счета:

- по выплате заработной платы сотрудникам своего представительства, расположенного за границей;

- по возмещению и оплате командировочных расходов сотрудников заграничных представительств, командированных на территорию страны, где находится представительство, либо в иное место, за исключением командировок по России;

- наличные расчеты (в т. ч. и в иностранной валюте) при осуществлении сделок с физическими лицами — резидентами, находящимися заграницей, и заграничными филиалами (представительствами) других юридических лиц — резидентов;

- физическим лицам — резидентам при осуществлении любых валютных операций со средствами, зачисленными на их заграничные счета, за исключением операций по передаче активов и выполнению работ (услуг) на территории России;

- физическим лицам — резидентам через свои счета, открытые в уполномоченных банках, при любых расчетах, кроме:

- дарения валюты стране и обществу либо близким родственникам и супругам;

- завещания/получения валюты по наследству;

- приобретения валютных ценностей для целей коллекционирования;

- осуществления перевода средств без открытия счета иностранной валюты из России или получения иностранной валюты в России в качестве перевода, поскольку Центробанк устанавливает ограничение на суммы таких переводов.

- При совершении расчетов в магазине дьюти-фри, а также при продаже товаров (оказании услуг) по пути следования транспортного средства за границей.

- При комиссионной торговле, если предметом договора комиссии является заключение соглашения и выполнение обязательств по нему с нерезидентом по поставке товаров (оказанию услуг, передаче прав на интеллектуальную собственность и информацию), в т. ч. при возврате комитентам денежных средств в связи с неисполнением комиссионного договора.

- При оказании экспедиторских и транспортных услуг, в т. ч. по фрахтованию (при ввозе/вывозе груза из России или его транзитном перемещении по российской территории). Сюда же относятся и страховые платежи по этим грузам.

- На специально организованных торгах — операции с внешними ЦБ, права на которые учтены в депозитариях.

- Операции с учтенными в депозитариях внешними ЦБ, а также проведение расчетов за них в рублях.

- При уплате налогов, сборов и взносов в федеральный (муниципальный, местный) бюджет в иностранной валюте.

- При осуществлении выплат по внешним ЦБ, кроме вексельных.

- При компенсации и оплате командировочных при выезде за пределы России по служебной необходимости, а также при возврате подотчетным лицом части неизрасходованного аванса. С 02.12.2019 данные операции можно проводить в наличной валюте без использования банковских счетов в уполномоченных банках (закон от 02.12.2019 № 398-ФЗ).

- Для обеспечения функционирования дипломатических и консульских представительств.

- При переводе физическим лицом — резидентом из России валюты в сумме, не превышающей 5000 долларов США (или в другой валюте в эквиваленте по курсу Центробанка) на заграничный счет другого физического лица — резидента.

- Перевод иностранной валюты в Россию с заграничных счетов физического лица — резидента на счета иных физических лиц — резидентов, открытых в уполномоченных банках.

- Для компенсации расходов и оплаты труда работников, которые выехали за пределы России, если их работа связана с постоянными разъездами.

- При осуществлении расчетов между транспортными компаниями и клиентами за границей (физическими лицами и представительствами юридических лиц, созданных согласно федеральному законодательству России) по контрактам о перевозке.

- При переводе инвалюты физлицами-резидентами со своих счетов в уполномоченных банках на такие счета своих близких родственников и супругов.

- При осуществлении перевода иностранной валюты на банковские счета в уполномоченных банках диппредставительств и консульств за переделами России и на счета госпредставительств России при межправительственных учреждениях со счетов в уполномоченных банках, открытых госорганами исполнительной власти, которые функционируют за границей через собственные представительства, для выплаты зарплаты. А также при осуществлении таких переводов в обратном направлении — со счетов диппредставительств и консульств.

- При внесении/возврате разного рода обеспечения (клирингового, коллективного или индивидуального) и в виде взноса в имущественный пул.

- При расчетах, сделанных по итогам проведенного клиринга, а также взаимоотношениях по комиссионным договорам, предметом которых являются обязательства, исполняемые по итогам клиринга.

- При исполнении/прекращении договоров — производных финансовых инструментов в случае, если одной стороной договора выступает уполномоченный банк (профессиональный участник рынка ЦБ).

- При приобретении и отчуждении валютных ценностей, выступающих в качестве обеспечения исполнения обязательства, предусмотренного договором репо, договором, являющимся производным финансовым инструментом, и (или) договором иного вида, заключенными на условиях, определенных генеральным соглашением (единым договором), при условии, что одной из сторон по такому договору является уполномоченный банк или профессиональный участник рынка ценных бумаг.

Как осуществляются валютные платежи и контроль валютных операций, подробно разъяснили эксперты КонсультантПлюс:

Получите пробный доступ к системе К+ и бесплатно переходите в Готовое решение

Подробнее о том, что такое валютные операции, можно узнать из статьи «Валютные операции: понятие, виды, классификации».

Валютные счета: есть ли ограничения в операциях между резидентами и банками?

Не имеют ограничений валютные операции между резидентами и уполномоченными банками, если они касаются:

- кредитных отношений (уплаты процентов, штрафов и пени, получения/возврата кредита);

- внесения/снятия денежных средств со счетов в банках;

- получения банковских гарантий, выполнения резидентом обязанностей поручителя, залогодателя;

- покупки векселей, выписанных уполномоченными банками, истребования платежа по ним при предъявлении;

- приобретения/продажи иностранной валюты и чеков в обмен на российские рубли;

- уплаты комиссионного вознаграждения банкам.

Резиденты вправе проводить расчеты при помощи открытых в уполномоченных банках счетов в любой иностранной валюте. В случае необходимости они могут проводить конверсионные операции по согласованному с банками курсу. При этом не имеет значения, в какой именно иностранной валюте был открыт счет.

Уполномоченные банки, которые сами являются профессиональными участниками рынка ЦБ, могут самостоятельно открывать и обслуживать собственные брокерские счета, необходимые нерезидентам, которые являются их клиентами, с целью учета денежных средств. Кроме того, сами профессиональные участники рынка ЦБ открывают в своих уполномоченных банках специальные счета для учета денег при совершении брокерских сделок.

В случае нарушения условий совершения валютных операций, в частности сроков зачисления средств на счета резидентов, к правонарушителям могут применяться санкции, для расчета которых используется ставка рефинансирования Центробанка.

Подробнее об этой ставке читайте в статье «Информация о ставке рефинансирования ЦБ РФ».

Разрешен ли валютный заем между резидентами?

При оформлении валютного займа заимодавец передает заемщику некоторую сумму в иностранной валюте при условии ее возврата через установленный период. Подобные займы могут предоставляться на процентной или безвозмездной основе.

Проведение валютных операций между резидентами РФ, к которым причисляются и займы в иностранной валюте, не допускаются. Однако в п. 1 ст. 9 закона № 173-ФЗ предусмотрены исключения, позволяющие резидентам получать кредиты в валюте в уполномоченных финансовых учреждениях при оформлении соответствующих соглашений. То есть если такой заем берется в банке, нарушения законодательства не происходит.

Если же договор займа заключается между 2 хозяйствующими субъектами — резидентами, в нем должны присутствовать исключительно рублевые суммы. При желании указать их в валюте на момент расчетов окончательную сумму следует привязать к курсу валюты по ЦБ РФ.

Если же валютная операция по оформлению займа осуществляется между резидентом и нерезидентом РФ, по ней ограничений нет.

Особенности осуществления валютных операций между нерезидентами

В соответствии со ст. 10 закона № 173-ФЗ валютные операции между нерезидентами разрешены в России без каких-либо ограничений. Так, нерезиденты могут свободно переводить друг другу иностранную валюту и российские рубли с/на банковские счета в уполномоченных банках на/с заграничных счетов. Также нет ограничений относительно произведения расчетов между нерезидентами без открытия банковских счетов как при получении средств из-за границы, так и при переводе валюты и рублей за границу.

Нерезидентам разрешены любые операции с внутренними ЦБ на территории России при условии соблюдения федерального антимонопольного законодательства. При этом нерезиденты должны осуществлять валютные операции между собой с использованием рублей лишь через банковские счета, открытые в РФ.

О том, какие налоги с взносами надлежит уплачивать нерезидентам на территории Российской Федерации, читайте в материалах:

- «Страховые взносы и налоги для нерезидентов»;

- «НДФЛ с нерезидентов РФ в 2020 году».

Порядок осуществления расчетов между резидентами и нерезидентами

В России не ограничиваются валютные операции между резидентами и нерезидентами. Исключение составляют случаи, когда определенные ограничения установлены для предотвращения уменьшения валютных запасов в России.

До 2006–2007 годов действовало гораздо больше таких ограничений. Однако на сегодняшний день осталось лишь ограничение, указанное в ст. 11 закона № 173-ФЗ. В частности, сделки по приобретению или продаже иностранной валюты, а также чеков в такой валюте могут проводиться только через банки, уполномоченные на совершение валютных операций.

Кроме того, Центробанк устанавливает для кредитно-финансовых учреждений ряд требований по документальному оформлению сделок с наличной иностранной валютой. Так, финансовым регулятором предусмотрено требование о проведении обязательной идентификации персоны, покупающей или продающей иностранную валюту. Персональные данные могут вноситься в документы, оформляемые при совершении сделок с иностранной наличностью.

Все заграничные транзакции между резидентами и нерезидентами подлежат валютному контролю. Подробности — в материале «Валютный контроль при переводе денег за границу».

Итоги

Подводя итоги, можно сделать вывод, что валютные операции между резидентами запрещены, за исключением ограниченного числа случаев. Все эти исключения перечислены в законе № 173-ФЗ и могут быть расширены только путем внесения изменений в указанный закон.

Что касается валютных операций между резидентами и нерезидентами, а также расчетов, проводимых нерезидентами между собой, то существенных ограничений для них нет. Имеется лишь ряд требований по оформлению совершаемых сделок.

При оформлении сделок с валютными ценностями и валютой (иностранной и российской) потребуется указание кодов видов валютных операций, с которыми можно ознакомиться в статье «Справочник кодов видов валютных операций (2019 – 2020)».

Данные требования, а также порядок оформления и бланки необходимой документации детально расписаны в нормативных актах, издаваемых федеральным финансовым регулятором.

Источники:

Федеральный закон от 10.12.2003 № 173-ФЗ

Источник