Сбербанк вклад в пользу третьего лица

Здравствуйте, дорогие гости блога womanforex.ru, сегодня мы поговорим про вклад в пользу третьего лица в Сбербанке, так как эта информация может быть полезна как действующим клиентам рассматриваемой кредитной организации, так и тем, кто только планирует им стать.

Депозит на третье лицо является особым видом счета, который открывается в пользу другого гражданина. При использовании этой услуги хозяином денег, поступивших на счет становится не человек, который их положил, а гражданин для которого открывался сберегательный счет. При этом необходимо понимать, что у гражданина, открывшего сберегательный счет сохраняется право распоряжаться им пока к нему не запросит доступ лицо для которого создался депозит.

Практика свидетельствует о том, что оформление счета на третье лицо может преследовать различные цели, среди которых:

- Такой счет часто создают для своих родственников, чтобы улучшить их материальное положение в будущем. В качестве примера можно упомянуть создание счета на имя ребенка, чтобы накопить серьезную денежную сумму к моменту окончаниям им школы.

- Подобные счета также создаются по поручению третьих лиц за их деньги. Происходит это в том случае, если человек для которого создается счет сам сделать это не может.

- Эта разновидность сберегательных счетом может выполнять роль подарка для знакомых и близких.

- Применение подобных депозитов для перевода денег третьему лицу.

Согласно доступным статистическим данным чаще всего подобные вклады создаются для малолетних детей, а также близких родственников. Также часто подобные счета выступают в роли подарка.

Вклад в пользу третьего лица. Особенности

Согласно действующим правилам создателями подобных депозитов могут выступать как физические, так и юридические лица. Для создания такого счета, вам потребуется внести в заявку как свои данные, так и информацию про человека для которого создается вклад.

Существует две разновидности вкладов на третьи лица:

- Первая разновидность счетов открывается заявителем на имя третьего лица.

- Вторая разновидность счетов оформляется по доверенности в интересах третьего лица. Такие вклады обычно применяются в том случае, когда у третьего лица возникла потребность в открытии депозита, но по тем или иным причинам он не может самостоятельно создать вклад.

Статистика свидетельствует о том, что депозиты на третьи лица все чаще используются в качестве подарка. Это вызвано тем, что сертификат может быть желанным подарком практически для любого человека. Кроме того, если вы желаете подарить крупную денежную сумму, то получателю не нужно будет идти в банк, чтобы положить подаренные деньги на счет.

Создание вклада для своего ребенка позволяет накопить серьезную сумму до момента достижения им совершеннолетия. Накопившиеся средства можно будет потратить на обучение ребенка или просто ему подарить. Чтобы создать подобный счет, вам требуется предоставить сотруднику кредитной организации собственный паспорт, а также свидетельство о рождении ребенка. Важная особенность подобных вкладов заключается в том, что до момента достижения вашим ребенком совершеннолетия вкладом будете распоряжаться вы.

Как упоминалось ранее, депозиты в пользу третьих лиц могут выступать в роли перевода. В первую очередь необходимо отметить тот факт, что в подобных целях описываемые депозиты применяются довольно редко. Ради справедливости важно упомянуть, что подобный подход обладает нескольким достоинствами, среди которых стоит отметить отсутствие необходимости оплачивать комиссионные сборы. Кроме того, если получатель решит использовать перечисленные ему средства в банке, ему не придется создавать новый депозит.

Права лица, которое создало депозит

Как упоминалось ранее, лицо, создавшее депозит, может распоряжаться им по собственному усмотрению пока получатель не предъявит на него свои права. Оно может при необходимости осуществлять пополнение созданного депозита.

Если лицо, открывшее депозит, захочет выполнить его пополнение после того, как на него предъявит свои права получатель, то для совершения подобной операции потребуется доверенность от лица, на чье имя был создан вклад. Снять средства со счета может как лицо, открывшее его при условии, что получатель не успел заявить о своих правах, так и получатель. При этом отдельного упоминания заслуживает тот факт, что снятие средств без потери начисленных процентов возможно лишь после окончания срока действия депозита. В противном случае причитающийся доход будет пересчитан по минимальной ставке.

Открытие депозита по доверенности

Отдельного упоминания заслуживает процедура открытия вклада по доверенности при помощи средств третьего лица. Обычно к подобной процедуре прибегают в том случае, если лицо, на чье имя открывается депозит, потеряло документы и их еще не успели восстановить.

Недостатком этого метода является то, что человек, на чье имя создавался вклад, не сможете распоряжаться им по собственному усмотрению до того момента, пока он не восстановит собственные документы. Это вызвано тем, что для того чтобы предъявить свои права на вклад, необходимо посетить филиал кредитной организации и предъявить свои документы.

Преимущество подобного подхода заключается в том, что третье лицо сразу же получает на руки сертификат, который при возникновении необходимости можно применять в роли залога для получения разнообразных ссуд. При этом вы должны осознавать тот факт, что сертификаты, которые выдаются при открытии депозита на третьих лиц, не подлежат восстановлению.

По этой причине если вы потеряете или уничтожите подобный сертификат, то получить денежные средства в кредитной организации будет невозможно. Чтобы избежать подобного варианта развития ситуации, необходимо ответственно отнестись к хранению полученного сертификата. Серьезным недостатком описываемых депозитных программ является то, что открыть вклад можно лишь при посещении филиала кредитной организации.

Источник

Время от времени сбербанковские клиенты обращаются в отделения организации с вопросом: как открыть счет в Сбербанке на другого человека и возможно ли это? Ответ дадим в нашей статье.

Процедура создания счёта и документы

Юридически обращение в банк по поводу открытия счёта на третье лицо вполне обоснованно. Такая необходимость не является чем-то сверхординарным и может возникать, например, при отсутствии у клиента возможности лично явиться в офис – из-за временной недееспособности или инвалидности.

Что остаётся поделать в таком случае? Разумеется, только передать определённые полномочия доверенному лицу.

Важно! Доверенность – обязательный документ для совершения каких-либо действий по поручению или просьбе другого человека.

Примечание 1. Основанием для передачи прав на реализацию разнообразных мероприятий могут служить не только экстремальная ситуация, но и вполне обыденные обстоятельства. К примеру, нередко полномочия на проведение ряда операций по счёту передают на время продолжительного отъезда.

Возникает логичный вопрос: какая документация понадобится для создания реквизита на другого человека, если он доверил это дело конкретной персоне, и какой предусмотрен порядок действий?

Во-первых, представитель потенциального клиента банковской организации должен посетить офис кредитно-финансового учреждения и уточнить у специалиста все нюансы. Помните, что не всегда информация, представленная на сайте является исчерпывающей.

К слову, можно обойтись звонком на горячую линию. Оператор так же, как и офисный сотрудник, даст необходимые пояснения.

Во-вторых, следует подготовить требуемые документы. К ним относятся:

- личный документ, удостоверяющий личность (в подавляющем большинстве случаев подходит строго паспорт);

- заверенная у нотариуса копия паспорта того гражданина, на чьё имя открывается счёт;

- заверенная (также в нотариальной конторе) доверенность на создание реквизита.

Примечание 2. Последняя бумага всегда имеет лимитированный список допустимых действий, имеющих юридическое значение.

Именно из-за возможности наложения поручителем ограничений на полномочия доверенного лица доверенность – ключевой документ. В чём это выражается?

Рассмотрим пример. Некий гражданин, который планирует стать клиентом Сбербанка, доверил другому гражданину открыть счёт, подписать соглашение и внести на баланс некоторую сумму. При этом представитель не имеет права отзывать деньги, переводить их куда-либо и осуществлять другие банковские операции.

Можно ли открыть вклад на другого человека?

Не менее популярным является вопрос, касающийся открытия вклада для третьих лиц.

Частым мотивом тут выступает стремление сделать своего рода подарок близкому человеку. Желательно так, чтобы он ничего не знал.

Сбер предлагает и такую возможность. Это законно. Однако есть нюанс: хотя непосредственное присутствие будущего вкладчика не требуется, предоставить в банк его паспорт или нотариально заверенную копию данного документа придётся.

Важно! Специалисты в отделении тоже могут заверить подлинность паспорта – при условии наличия оригинала.

Есть ли в деле создания вклада на другого человека какие-то специфические моменты? Да. Например, открыть-то можно, но пополнить баланс без дозволения держателя нельзя. Обязательно нужно его разрешение.

Т.е., получается, что присутствие потенциального вкладчика неизбежно.

Выход тут есть только один. Можно заблаговременно оформить генеральную доверенность на Вашу персону от имени третьего лица. Это и позволит проводить юридически значимые операции.

Примечание 3. Чаще всего срок действия гендоверенности – 3 года. Встречаются и бессрочные варианты, однако их нотариусы заверяют весьма неохотно. Это следует учитывать при необходимости совершать какие-то действия от имени другого гражданина.

Сбербанковский вклад на ребёнка

Тема вклада, который родители хотят открыть на своего ребёнка, также встречается довольно часто. Это связано с желанием взрослых гарантировать своему чаду определённую финансовую стабильность в будущем.

Спецпредложение “Пополняй”

У Сбербанка на этот счёт есть отдельная опция. Он даёт возможность открыть вклад на несовершеннолетнего в рамках специализированного предложения “Пополняй”.

По этому поводу можно изучить всю информацию на официальном сайте учреждения здесь.

Детская программа «Пополняй»

Особенности программы:

- накопления формируются в удобной для клиента валюте – начиная от 1 000 руб. или 100 долларов США;

- до достижения возраста 18 лет никто не сможет снять деньги без санкции органов опеки;

- вносить можно любую сумму;

- пополнять вклад имеет право любой гражданин Российской Федерации при наличии паспорта;

- период действия – от трёх месяцев до трёх лет.

Открывается вклад только в отделении и только законным представителем ребёнка.

Прикинуть выгоду и произвести рассчёт можно заранее, а процесс оформления очень простой. Об этом ниже.

Онлайн-калькулятор

На указанной выше странице есть встроенный калькулятор, позволяющий рассчитать прибыль по детскому вкладу в режиме онлайн. В нём указываются:

- денежный знак (рубль, доллар, евро);

- дата открытия;

- дата рождения ребёнка (автоматически заполняется строка с указанием момента наступления совершеннолетия);

- срок действия вклада и его сумма;

- размер ежемесячных пополнений.

Для получения результата нужно нажать кнопку “Рассчитать”.

Онлайн-калькулятор для расчётов по детскому вкладу

Результаты расчётов по детскому вкладу

Оформление и принцип работы

Если принято решение оформить вклад, порядок действий такой:

- посетите сбербанковский офис со своим паспортом и свидетельством о рождении ребёнка;

- подпишите соглашение и внесите удобную сумму (это делается периодически).

С 14 лет Ваше дитя может самостоятельно пополнять и снимать проценты. С 18 лет ему открывается полный доступ к денежным средствам.

Рекомендуется изучить Условия размещения вкладов и Типовой договор.

Скриншоты 1 и 2. Годовые проценты для рублёвого и долларового вкладов.

Рублёвая программа для ребёнка

Долларовая программа для ребёнка

Примечание 4. Деньги вносить можно в отделении, через веб-банкинг, а также с помощью мобильного приложения.

Заключение

Открыть счёт на другое лицо Сбербанк позволяет. Сама процедура не содержит в себе ничего сверхординарного. Нужно лишь подать некоторые документы. При этом важно наличие заверенной у нотариуса доверенности.

Источник

26 янв. 2015

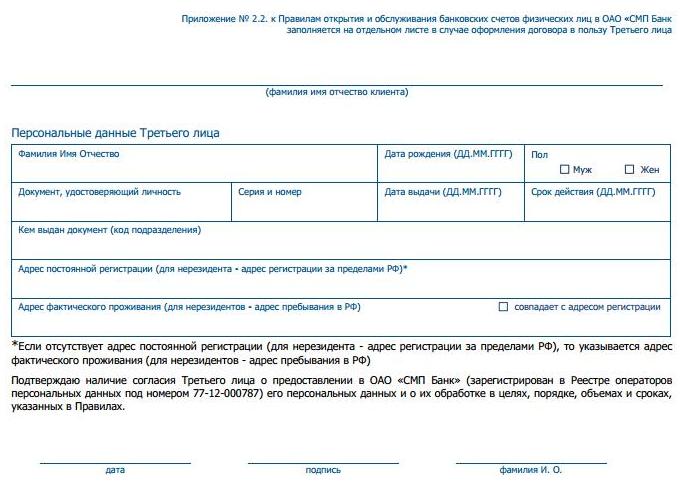

Вклад в пользу третьего лица – это депозит, размещаемый вкладчиком в отделении банка, получить который сможет третье лицо по первому требованию. В силу того, что вкладчик и выгодоприобретатель – это не одно лицо, имеются некоторые особенности оформления данного депозита.

Как можно открыть вклад на третье лицо

Как можно открыть вклад на третье лицо

Согласно действующему законодательству, банковский вклад может быть оформлен только при личном присутствии лица, которое его открывает (либо же законного представителя). Это указано в п. 5. ст. 7 закона №115-ФЗ от 7 августа 2001 г. Банки трактуют данное утверждение по-разному. В некоторых учреждениях закон понимают с той точки зрения, что присутствовать в банке должен именно тот человек, на чье имя открывается вклад (далее – Получатель).

На самом деле речь идет о гражданине, который непосредственно открывает вклад. Например, если Иванов хочет открыть вклад в пользу Петрова, то обязательно присутствие вкладчика (то есть гражданина Иванова либо его официального представителя). А гражданин Петров не является вкладчиком, просто договор оформляется в его пользу.

Это подтверждает ст. 842 ГК РФ. Согласно ей, осуществлять вклад на имя третьего лица можно без его личного присутствия и без присутствия его представителя. Не требуется также вкладчику предъявлять и доверенность, договор поручения на совершаемые действия.

Вклад на имя Получателя может быть полезен в следующих случаях:

- заемщик находится в отъезде, его семье срочно нужны средства;

- паспорт вкладчика будет временно недействительным (нет регистрации, отсутствует фото по возрасту) к моменту окончания действия договора;

- подстраховка на случай утраты документов;

- неординарный подарок;

- «копилка» детям на обучение, свадьбу, жилье;

- использование вклада в качестве денежного перевода;

- платеж за приобретение недвижимости (нет комиссии за перевод средств);

- гарантия возврата застрахованных сумм (депозит будет возмещаться каждому вкладчику).

Многие оформляют вклад на родственников, знакомых, чтобы обезопасить себя при наступлении страхового случая. Например, если общая сумма вклада составляет 2 800 000 рублей, то при страховом событии клиент получит только половину суммы (максимальное ограничение составляет 1 400 000 рублей). Если же он оформит половину суммы на себя, а половину – на супругу (маму, сына и т.д.), то возмещению подлежит вся сумма.

Вклад на имя третьего лица: особенности оформления

Вклад на имя третьего лица: особенности оформления

Отдельные учреждения предлагают возможность оформить любой вклад из депозитной продуктовой линейки на счет третьего лица. Другие же ограничивают выбор клиента одним или несколькими доступными вариантами.

В некоторых банках для открытия депозита потребуется просто назвать данные Получателя, а в других сотрудники просят предоставить дополнительные документы. Это может быть копия паспорта, свидетельства о рождении (для несовершеннолетних). С одной стороны, это может показаться лишней морокой. Но с другой – никакие однофамильцы не смогут получить доступ к чужим финансам, Получатель будет однозначно идентифицирован, а любая ошибка – исключена.

Процедура оформления депозита на имя третьего лица практически не отличается от открытия стандартного вклада.

- Вкладчик приходит в отделение учреждения со своим паспортом. Желательно иметь при себе копию паспорта Получателя. Для несовершеннолетних вместо паспорта подойдет свидетельство о рождении.

- Сотрудник оформляет договор, стороны его подписывают. Вкладчиком считается тот, кто посетил банк, внес деньги.

- В договоре прописывается, что вклад оформлен в пользу другого человека. Указываются сведения о Получателе (ФИО, паспортные данные), что позволит идентифицировать человека, когда он обратится в банк.

- Деньги вносятся в кассу, клиент получает на руки свой экземпляр договора.

После заключения сделки доходные операции (пополнение депозита) может совершать сам вкладчик, Получатель или постороннее лицо. Обычно вкладчик может инициировать и расходные операции, но только до момента обращения в отделение Получателя. По его первому требованию все права вкладчика на снятие средств отзываются. Получатель также может оформить доверенность на свой вклад, завещательное распоряжение (с этого момента все права на вклад также переходят к нему).

Иногда встречаются и такие договора, когда в условиях прописано, что любые операции по счету могут быть произведены только с согласия Получателя. Тогда вкладчик теряет любые права на средства с момента оформления договора.

Как происходит пополнение вклада третьим лицом

В каждом банке свои требования к процедуре пополнения вкладов, оформленных в пользу третьего лица. Теоретически пополнять может и вкладчик, и Получатель депозита, и даже постороннее лицо. Но каждый банк устанавливает собственные правила (уточнить эту информацию следует заранее).

.jpg) Чтобы пополнить счет, необходимо:

Чтобы пополнить счет, необходимо:

- Посетить отделение банка, предъявить паспорт.

- Назвать номер счета, ФИО Получателя.

- Внести деньги.

Кроме того, можно пополнить вклад межбанковским переводом или через интернет-банкинг.

Если вкладчик (или постороннее лицо) планирует пополнять валютный депозит, у него попросят предоставить доверенность от Получателя на совершение данных действий. Этот момент оговорен законодательно. При пополнении рублевого счета доверенность от Получателя не требуется. Считается, если Получатель предоставил данные о своем депозите другому лицу, он тем самым подтвердил свое доверие (согласно ст. 841 ГК).

Вклад на третье лицо: обзор по банкам

Среди банков, которые предлагают оформить вклад на имя третьего лица, следует выделить:

- Сбербанк;

- СМП-Банк;

- ВТБ-24;

- Возрождение;

- Абсолют Банк;

- Банк Проектного Финансирования;

- Росинтербанк;

- Уралсиб и др.

Не принимают такие вклады Райффайзенбанк, Юниаструм Банк и некоторые другие.

В Сбербанке достаточно предъявить свой паспорт, назвать паспортные данные Получателя, чтобы разместить вклад в его пользу. В банке Уралсиб сотрудники просят предоставить оригинал паспорта Получателя либо его заверенную копию.

Не каждый банк предлагает оформить вклад в пользу Получателя в иностранной валюте. Например, Траст и Абсолют Банк оформляют подобные депозиты лишь в рублях.

Банк Возрождение ограничивает выбор клиента: вклад «Банкоматный» недоступен для оформления на имя Получателя.

Открытие вклада на третье лицо: что важно знать вкладчику

Открытие вклада на третье лицо: что важно знать вкладчику

- До того момента, как Получатель обратится в учреждение, вкладчик имеет на средства все права, если другое не указано в договоре.

- Если вклад будет выплачиваться из страхового фонда (например, банк обанкротился), забрать его может только Получатель. Применительно к несовершеннолетнему лицу – его законный представитель.

- Не все банки могут предоставить клиенту возможность забрать депозит в другом отделении (не в том, где вкладчик внес деньги). Этот момент следует уточнить тем, кто пользуется вкладом на имя третьего лица в качестве денежного перевода. Например, в Сбербанке можно забрать деньги только в «родном» отделении – где подписывался договор, а Промсвязьбанк не ограничивает клиентов территориально.

- Если Получателем валютного вклада является нерезидент (иностранный гражданин) пополнить счет может только его родственник. Чтобы доказать родство, необходимо предоставить документ, его подтверждающий: свидетельство о рождении, паспорт со штампом о заключении брака.

- Срок вклада в пользу Получателя может быть различным: от нескольких дней до нескольких лет. В договоре, который подписывается в пользу ребенка, может быть указано условие, что сроком окончания вклада является достижение Получателем 18 лет.

- При оформлении вклада в пользу Получателя, валюта депозита может быть различной. Например, ЮниКредит Банк предлагает депозит «В пользу ребенка» в японских йенах, британских фунтах стерлингов, швейцарских франках.

- Право на депозит является безусловным, поэтому требования банка к Получателю предоставить договор вклада беспочвенны. Клиент обязан предъявить только паспорт, чтобы воспользоваться средствами.

Подробная информация о банках:

Абсолют Банк, Банк Проектного Финансирования, Возрождение, ВТБ 24, Национальный Банк «Траст», Промсвязьбанк, Райффайзенбанк, Росинтербанк, Сбербанк России, СМП Банк, Уралсиб, Юниаструм Банк, ЮниКредит Банк.

Читайте также

- Банк Хоум Кредит предлагает вклад «Десятка»

- В связи с пожеланиями клиентов ТКС Банк продлевает акцию «Открой вклад и получи MacBook или iPad!» до конца сентября

- ТКС Банк продлевает срок внесения денег на вклад для участников акции

- Откройте вклад – получите новый iPad!

- Откройте вклад – получите iPad!

Отзывы и комментарии

Одно время нельзя было открывать вклад на другое лицо: или банки по другому читали закон 115 ФЗ, или связываться не хотели. Непонятно была их позиция. Но совсем недавно была приятно удивлена, когда смогла пополнить действующий вклад мужа и открыть на него новый. Во избежании дальнейших заморочек ходила с его и со своим паспортом.

1

Хорошее повествование. Но как “серийный” вкладчик и как сумевший в суде добиться и доказать банкам право на открытие вклада в пользу третьего лица, дополню выводами суда, в том числе и апелл и касс инстанции…

1. Вклад на имя третьего лица, особенности оформления: банк ОБЯЗАН оформить любой вклад по выбору клиента в пользу 3го лица из линейки вкладов предложенных банком.

2.Банк может лишь ПОПРОСИТЬ предоставить данные о третьем лице. ТРЕБОВАТЬ предоставить паспорт, копию паспорта, доверенность, сведения о паспорте и иное о третьем лице банк НЕ ВПРАВЕ. Обязательное условие для оформления договора вклада в пользу 3го лица – указание ФИО третьего лица, а все остальное- по желанию вкладчика.

2. Распоряжаться вкладом действительно может сам вкладчик, но до момента первого волеизъявления в банк на права по вкладу третьего лица. Тоесть после первого посещения третьего лица банком по этому вкладу, вноситель может лишь пополнять счет вклада.

Однако п.1 ст.842 ГК РФ допускает исключение, по которому при заключении договора вклада может быть установлен иной порядок вступления третьего лица в права по вкладу. Такой порядок есть в Сбере. Третье лицо вступает в права по вкладу в момент оформления договора вклада.

3. Прописывать положения в договоре противоречащие ГК – нарушать закон. Поэтому любое третье лицо, зная реквизиты вклада может его пополнить.

Все остальное в публикации верно и полно описано.

16

Источник