Все разногласия в пользу налогоплательщика

1. Определение понятий презумпции правоты и невиновности налогоплательщика

В соответствии с постановлением Конституционного Суда Российской Федерации от 17.12.1996 N 20-П “По делу о проверке конституционности пунктов 2 и 3 части первой статьи 11 Закона Российской Федерации от 24 июня 1993 года “О федеральных органах налоговой полиции”” налог – это необходимое условие существования государства, поэтому обязанность платить налоги, закрепленная в ст. 57 Конституции Российской Федерации, распространяется на всех налогоплательщиков в качестве безусловного требования государства.

Налоговые правоотношения, основанные на властном подчинении одной стороны другой, предполагают субординацию сторон, одной из которых – налоговому органу, действующему от имени государства, принадлежит властное полномочие, а другой – налогоплательщику – обязанность повиновения.

Возлагая на налогоплательщика данную обязанность, государство предусмотрело для него ряд гарантий, включающих, в том числе норму п. 7 ст. 3 Налогового кодекса Российской Федерации (НК РФ), называемую презумпцией правоты налогоплательщика:все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика (плательщика сборов).

На первый взгляд, формулировка п. 7 ст. 3 НК РФ достаточно проста и понятна.

Однако отсутствие нормативных определений терминов “неустранимые”, “сомнение”, “противоречие”, “неясность” вызывает много споров, как в теории, так и на практике.

Возможность применения положений п. 7 ст. 3 НК РФ усложняется еще тем, что, как правило, спор возникает между налогоплательщиком и налоговыми органами в отношении прошедших налоговых периодов двух-трехлетней давности, когда по поводу толкования той или иной нормы еще не было единой позиции у самого уполномоченного органа в области налогов и сборов, не накопилось единообразной судебной практики, в то время как на момент спора позиция и практика окончательно сформировались, то есть сомнения, противоречия и неясности были устранены.

Презумпция правоты налогоплательщика тесно связана с презумпцией его невиновности, установленной п. 6 ст. 108 НК РФ, однако эти презумпции не тождественны.

Презумпция правоты налогоплательщика применяется, если речь идет о сомнениях, противоречиях и неясностях актов законодательства о налогах и сборах, а презумпция невиновности налогоплательщика – при установлении виновности лица, привлекаемого к ответственности за совершение налогового правонарушения, когда оцениваются собранные налоговым органом по делу о налоговом правонарушении доказательства субъективной стороны, в том числе учитывается и презумпция правоты налогоплательщика.

Переходя к толкованию слов “сомнение”, “противоречие”, “неясность”, следует согласиться с их определениями, данными А.В. Деминым*1:

_____

*1 Налоговое право России: Учебное пособие / А.В. Демин. – РУМЦ ЮО, 2006.

“Под сомнением понимают невозможность для правоприменителя однозначно истолковать подлежащий применению нормативный акт из-за наличия в нем противоречий или неясностей. Противоречие – это наличие двух норм одинаковой юридической силы и взаимоисключающего содержания. Конкурирующие нормы могут содержаться как в тексте одного нормативно-правового акта, так и в разных актах одного уровня. Неясность – наличие пробелов или оценочных категорий, не позволяющих однозначно установить действительную волю законодателя”.

2. Ситуации, при наличии которых возможны сомнения, противоречия и неясности в применении законодательства о налогах и сборах

Анализ практики применения законодательства о налогах и сборах позволяет выделить ситуации, при наличии которых возможны сомнения, противоречия и неясности:

– наличие редакционных неточностей.

В настоящее время общепризнанным является тезис о низком юридическом качестве и неэффективности некоторых актов российского налогового законодательства.

При часто вносимых в акты законодательства изменениях и дополнениях повышается риск совершения юридических и технических ошибок и, как следствие, возникновение разночтений в правопонимании содержания налогово-правовых норм;

– противоречие общей и специальной нормы, наличие двух и более законных альтернативных вариантов решения спора, каждый из которых достаточно обоснован и имеет право на существование.

Наличие двух или нескольких противоречащих норм (коллизия норм) является проблемой не только налогового законодательства.

В случае коллизии норм законодательных актов применению подлежат нормы закона, принятого по времени позднее, при условии, что в нем не установлено иное; при этом приоритетом над общими нормами обладают специальные нормы (определение Конституционного Суда Российской Федерации от 05.10.2000 N 199-0);

– неопределенность толкования терминов.

Использование законодательством о налогах и сборах специфических терминов создает трудности для восприятия налоговых обязанностей не только налогоплательщиками, но и правоприменительными органами.

Положения ст. 11 НК РФ, в соответствии с которыми институты, понятия и термины гражданского, семейного и других отраслей законодательства Российской Федерации, используемые в настоящем Кодексе, применяются в том значении, в каком они используются в этих отраслях законодательства, создают немало оснований для наличия неопределенностей в толковании терминов.

Это происходит, в частности, из-за того, что многие понятия, имея идентичное или схожее содержание, называются в налоговом законодательстве иначе, чем в гражданском, семейном и других отраслях законодательства.

Так, в постановлении ФАС Поволжского округа от 19.04.2005 N А12-25718/04-С60 отмечено, что отсутствие в налоговом законодательстве толкования терминов “оптовая торговля” и “розничная торговля” свидетельствует о неопределенности содержания правовой нормы;

– нечеткое определение круга лиц, на которых распространяется действие нормы, либо нечеткое установление какого-либо из элементов налогообложения.

В соответствии с п. 6 ст. 3 НК РФ при установлении налогов должны быть определены все элементы налогообложения. Акты законодательства о налогах и сборах должны быть сформулированы таким образом, чтобы каждый точно знал, какие налоги (сборы), когда и в каком порядке он должен платить.

Неопределенность содержания норм законодательства о налогах и сборах, использование в налоговом и ином отраслевом законодательстве противоречиво толкуемых понятий влечет различное их понимание и применение, чем нарушается равенство прав и законных интересов участников налоговых правоотношений, подрывает доверие к закону и действиям государства.

Конституционным Судом Российской Федерации указывалось в постановлениях от 08.10.1997 N 13-П, от 11.11.1997 N 16-П, от 28.03.2000 N 5-П, от 20.02.2001 N 3-П, что формальная определенность налоговых норм предполагает и достаточную точность, чем обеспечивается их правильное понимание и применение. Расплывчатость налоговой нормы может привести к не согласующемуся с принципом правового государства произвольному дискриминационному ее применению государственными органами, должностными лицами в их отношениях с налогоплательщиками и тем самым – к нарушению принципа юридического равенства и вытекающего из него требования равенства налогообложения, закрепленного п. 1 ст. 3 НК РФ.

В то же время Конституционный Суд Российской Федерации в определении от 25.01.2007 N 48-О-О отметил, что некоторая неточность юридико-технического характера, допущенная законодателем при формулировании законоположения, хотя и затрудняет уяснение его действительного смысла, однако не дает оснований для вывода о том, что оно является неопределенным, расплывчатым, не содержащим четких стандартов и, следовательно, не отвечающим принципам налогового законодательства в правовом государстве;

– возложение на налогоплательщиков дополнительных обязанностей, не предусмотренных законодательством.

В определении от 16.10.2003 N 329-О Конституционный Суд Российской Федерации сформулировал правовую позицию, согласно которой истолкование ст. 57 Конституции Российской Федерации в системной связи с другими положениями Конституции не позволяет сделать вывод о том, что налогоплательщик несет ответственность за действия всех организаций, участвующих в многостадийном процессе уплаты и перечисления налогов в бюджет.

В то же время в определении Конституционного Суда Российской Федерации от 04.11.2004 N 324-О указано, что отказ в праве на налоговый вычет может иметь место, если процесс реализации товаров (работ, услуг) не сопровождается соблюдением корреспондирующей этому праву обязанности по уплате НДС в бюджет в денежной форме. Тем самым Конституционный Суд Российской Федерации указал на связь права налогоплательщика на возмещение из бюджета НДС с уплатой этого налога в бюджет поставщиком;

– наличие неоднозначной, противоречивой судебной практики (то есть когда по одному и тому же вопросу разные суды делают разные выводы).

Данное обстоятельство уже само по себе свидетельствует о том, что до момента применения нормы и раскрытия ее содержания ВАС РФ или Верховным Судом Российской Федерации в соответствующем судебном акте данная норма не имела единообразного толкования.

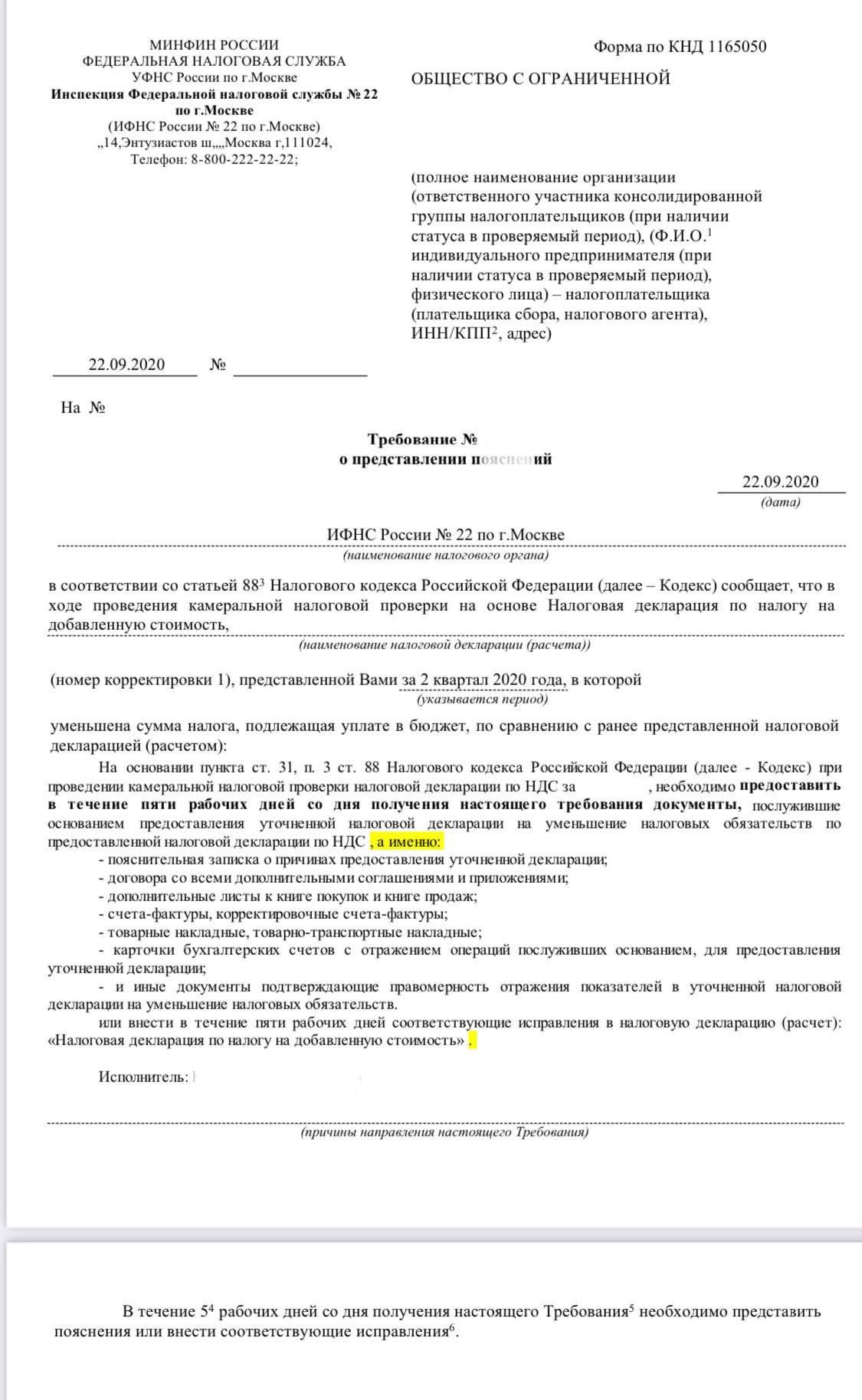

Наш читатель поделился обширной формулировкой ответа на незаконное требование налоговиков по пункту 3 статьи 88 НК. Причем, ситуация подтверждена судебной практикой в пользу налогоплательщика.

Поделились в «Красном уголке бухгалтера», подписчик Вячеслав Василевский.

«Неправомерное требование о предоставлении пояснений, в котором помимо пояснений налоговый орган требует у налогоплательщика документы».

Ответ приводят текстом, чтоб удобнее было копировать.

«В ответ на требование №__ о предоставлении пояснений от 22.09.2020г., сообщаем, что (пояснения).

Относительно предоставления истребуемых налоговым органом документов, послуживших основанием предоставления уточненной налоговой декларации на уменьшение налоговых обязательств по предоставлению налоговой декларации по НДС, сообщаем следующее.

П.п. 10,11 п.1 ст. 21 НК РФ предусмотрено, что налогоплательщики имеют право:

- требовать от должностных лиц налоговых органов и иных уполномоченных органов соблюдения законодательства о налогах и сборах при совершении ими действий в отношении налогоплательщиков;

- не выполнять неправомерные акты и требования налоговых органов, иных уполномоченных органов и их должностных лиц, не соответствующие настоящему Кодексу или иным федеральным законам.

Из буквального толкования вышеуказанных норм следует, что право налогового органа на истребование (на получение) от налогоплательщика документов (информации, объяснений и т.п.), которому корреспондирует обязанность налогоплательщика совершить соответствующие действия и предоставить документы (информацию, объяснения и т.п.), может быть реализовано только строго по тем основаниям, в том порядке и в тех пределах, которые предусмотрены законодательством Российской Федерации.

П. 3 ст. 88 НК РФ, указанный налоговым органом в качестве основания истребования документов, не содержит нормы, указывающей на обязанность налогоплательщика предоставлять по требованию о предоставлении пояснений какие-либо документы.

Согласно п.4 ст.88 НК РФ, налогоплательщик, представляющий в налоговый орган пояснения относительно выявленных ошибок, противоречий, то есть выполняющий свою обязанность, корреспондирующую праву налогового органа, закрепленному в абз. 1 п.3 ст. 88 НК РФ, истребовать только пояснения, дополнительно, по своему желанию, имеет право представить в налоговый орган выписки из регистров налогового и (или) бухгалтерского учета и (или) иные документы, подтверждающие достоверность данных, внесенных в налоговую декларацию (расчет), однако обязанность предоставлять какие-либо документы по требованию о предоставлении пояснений на налогоплательщика не возлагается.

Данная правовая позиция нашла свое отражение в деле №А36-2872/2020».

Вот что пишут в комментариях:

«В требовании предоставить все по операциям, послужившим основанием для уточнения. Это хоть объяснимо. У нас же такие формулировки: ОСВ по всем счетам, карточки по всем счетам, все договора, все платежки, все акты сверок и с покупателями и с поставщиками за период. А перечень организаций из книги продаж и книги покупок. Такой же запрос по встречке по контрагентам».

Еще пишут:

«Всё верно. По ст. 88.3 в лес их. Но они могут прислать по ст. 90 уже. Это те, которые поумнее и понаглее».

И еще:

«Хороший ответ, по-крайней мере позволяет получить больше времени для сбора документов, перед тем, как пришлют по ст. 93».

“Ôèíàíñîâàÿ ãàçåòà”, 2008, N 29

ñîîòâåòñòâèè ñ ï. 7 ñò. 3 ÍÊ ÐÔ âñå íåóñòðàíèìûå ñîìíåíèÿ, ïðîòèâîðå÷èÿ è íåÿñíîñòè àêòîâ çàêîíîäàòåëüñòâà î íàëîãàõ è ñáîðàõ òîëêóþòñÿ â ïîëüçó íàëîãîïëàòåëüùèêà (ïëàòåëüùèêà ñáîðîâ). Íàëîãîïëàòåëüùèêè íåðåäêî óïîâàþò íà äàííîå ïðàâèëî êàê íà ñïàñèòåëüíîå ñðåäñòâî â ëþáîé çàòðóäíèòåëüíîé ñèòóàöèè. Îäíàêî âîçìîæíîñòè äàííîãî ïðàâîâîãî èíñòðóìåíòà íå áåçãðàíè÷íû. Ñëåäóåò îáðàòèòü âíèìàíèå, ÷òî ïðàâèëî ï. 7 ñò. 3 ÍÊ ÐÔ ïðèçâàíî óñòðàíèòü èìåííî îáúåêòèâíóþ íåîïðåäåëåííîñòü çàêîíîäàòåëüíîãî àêòà, à íå ñóáúåêòèâíûå ñîìíåíèÿ â åãî òîëêîâàíèè äëÿ îòäåëüíîãî íàëîãîïëàòåëüùèêà.

Ìíèìàÿ íåîïðåäåëåííîñòü

Íà íàø âçãëÿä, îäíîé èç ïðè÷èí íåîïðàâäàííîãî è, ñëåäîâàòåëüíî, íåýôôåêòèâíîãî çàäåéñòâîâàíèÿ äàííîãî ïðàâèëà ÿâëÿåòñÿ èçîëèðîâàííîå òîëêîâàíèå íîðìû. ÍÊ ÐÔ ïðåäñòàâëÿåò ñîáîé ñëîæíî-ñòðóêòóðèðîâàííûé çàêîíîäàòåëüíûé àêò, ïðåäóñìàòðèâàþùèé êàê ãîðèçîíòàëüíûå ñìûñëîâûå ñâÿçè ìåæäó íîðìàìè, òàê è èõ ñìûñëîâóþ èåðàðõè÷åñêóþ ñóáîðäèíàöèþ. Èíòåðïðåòàöèÿ ïðàâîâîé íîðìû áåç ó÷åòà ýòèõ ñâÿçåé ìîæåò ïðèâåñòè ê åå íåêîððåêòíîìó, îøèáî÷íîìó èñòîëêîâàíèþ. Åñëè òàêîå ïðåäïèñàíèå áóäåò ðàññìîòðåíî â ñèñòåìå èíûõ íîðì ÍÊ ÐÔ, òî, íàèáîëåå âåðîÿòíî, åãî ñìûñë ìîæåò áûòü îïðåäåëåííî óñòàíîâëåí. Íà ýòî îñîáî óêàçàíî â Ïîñòàíîâëåíèè Êîíñòèòóöèîííîãî Ñóäà ÐÔ îò 13.03.2008 N 5-Ï: “Íåîïðåäåëåííîñòü â ïîíèìàíèè íîðìû ìîæåò áûòü ïðåîäîëåíà ïóòåì ñèñòåìàòè÷åñêîãî òîëêîâàíèÿ ñ ó÷åòîì èåðàðõè÷åñêîãî ïîñòðîåíèÿ íîðì â ïðàâîâîé ñèñòåìå, ïðåäïîëàãàþùåãî, ÷òî òîëêîâàíèå íîðì áîëåå íèçêîãî óðîâíÿ äîëæíî îñóùåñòâëÿòüñÿ â ñîîòâåòñòâèè ñ íîðìàìè áîëåå âûñîêîãî óðîâíÿ è ñ ó÷åòîì îáùèõ öåëåé ïðèíÿòèÿ ñîîòâåòñòâóþùåãî çàêîíà”. Ñëåäîâàòåëüíî, íåîïðåäåëåííîñòü îòäåëüíîé íîðìû – åùå íå ïîâîä äëÿ ïðèìåíåíèÿ ï. 7 ñò. 3 ÍÊ ÐÔ. Òàêàÿ íåîïðåäåëåííîñòü ìîæåò áûòü ýôôåêòèâíî ïðåîäîëåíà ïóòåì ñèñòåìíîãî òîëêîâàíèÿ. Ïîñïåøíîå ïðèìåíåíèå ïðàâèëà òîëêîâàíèÿ ñîìíåíèé â ïîëüçó íàëîãîïëàòåëüùèêà ìîæåò ïðèâåñòè ê îøèáî÷íîìó âûâîäó.

Ðàññìîòðèì êîíêðåòíûé ïðèìåð ïîäîáíîé ñèòóàöèè. Íàëîãîïëàòåëüùèê ïðèâëåê çíà÷èòåëüíûå çàåìíûå ñðåäñòâà îò èíîñòðàííîé îðãàíèçàöèè. Ïðè ýòîì èíîñòðàííàÿ êîìïàíèÿ âëàäåëà ñóùåñòâåííîé äîëåé â óñòàâíîì êàïèòàëå ðîññèéñêîãî íàëîãîïëàòåëüùèêà (çàåìùèêà). Ïðîöåíòû ïî çàéìàì íàëîãîïëàòåëüùèê â ïîëíîì îáúåìå âêëþ÷àë â ðàñõîäû. Íàëîãîâûé îðãàí ïîñ÷èòàë, ÷òî çàåìùèê íå âûïîëíèë òðåáîâàíèÿ ï. 2 ñò. 269 ÍÊ ÐÔ, ïîñêîëüêó äàííàÿ çàäîëæåííîñòü ÿâëÿåòñÿ êîíòðîëèðóåìîé è íå ìîæåò ïðåâûøàòü òðåõêðàòíûé ðàçìåð ñîáñòâåííîãî êàïèòàëà çàåìùèêà (äëÿ öåëåé ïðèçíàíèÿ ïðîöåíòîâ). Ïðîöåíòû, íà÷èñëåííûå íà ñóììó çàäîëæåííîñòè, ïðåâûøàþùóþ äàííîå îãðàíè÷åíèå, íå ìîãóò áûòü ïðèçíàíû äëÿ öåëåé íàëîãà íà ïðèáûëü (ï. 3 ñò. 269 ÍÊ ÐÔ). Ïðè îáæàëîâàíèè ðåøåíèÿ íàëîãîâîãî îðãàíà íàëîãîïëàòåëüùèê óêàçàë íà ñëåäóþùåå: çàåìíûå ñðåäñòâà ïðèâëå÷åíû îò îäíîãî ëèöà, íî íà îñíîâàíèè íåñêîëüêèõ äîãîâîðîâ çàéìà. Ïî ìíåíèþ íàëîãîïëàòåëüùèêà, êîýôôèöèåíò êàïèòàëèçàöèè ñëåäóåò ðàññ÷èòûâàòü íå ïî âñåì îáÿçàòåëüñòâàì â îòíîøåíèè îäíîãî çàèìîäàâöà, à ïî êàæäîìó äîãîâîðó îòäåëüíî, äàæå åñëè êðåäèòîð îäèí è òîò æå. Ïîñêîëüêó ñò. 269 ÍÊ ÐÔ íå ñîäåðæèò îïðåäåëåííîãî ïðàâèëà – ðàññ÷èòûâàòü êîýôôèöèåíò êàïèòàëèçàöèè ïî êàæäîìó êðåäèòîðó èëè ïî êàæäîìó êðåäèòíîìó äîãîâîðó, ñîìíåíèÿ ñëåäóåò òîëêîâàòü â ïîëüçó íàëîãîïëàòåëüùèêà. Ñóä ïîääåðæàë äàííóþ àðãóìåíòàöèþ, óêàçàâ íà íåîïðåäåëåííîñòü ïîëîæåíèé ï. 2 ñò. 269 ÍÊ ÐÔ â ýòîé ÷àñòè, è ïðèìåíèë ïðàâèëî ï. 7 ñò. 3 ÍÊ ÐÔ, ïðèçíàâ îáîñíîâàííîñòü ðàñ÷åòà êîýôôèöèåíòà äëÿ êàæäîãî îòäåëüíîãî êðåäèòíîãî äîãîâîðà (Ïîñòàíîâëåíèå ÔÀÑ Ñåâåðî-Çàïàäíîãî îêðóãà îò 16.08.2007 N À26-8439/2006-217).

Îöåíèâàÿ äàííóþ àðãóìåíòàöèþ, íåëüçÿ íå çàìåòèòü, ÷òî îíà íå ñîãëàñóåòñÿ ñ ñàìîé èäååé êîíòðîëèðóåìîé çàäîëæåííîñòè. Ïîëó÷àåòñÿ, åñëè ðàçáèòü îäíî êðåäèòíîå îáÿçàòåëüñòâî íà íåñêîëüêî äîãîâîðîâ, òî ìîæíî â ðàçû ñíèçèòü îãðàíè÷èòåëüíûé êîýôôèöèåíò. Èíûìè ñëîâàìè, åñëè çàåìùèê ïîïàäàåò ïîä ëèìèò ñîîòíîøåíèÿ ïî ï. 2 ñò. 269 ÍÊ ÐÔ, òî åìó äîñòàòî÷íî ïðîñòî îôîðìèòü ýòó æå ñóììó íåñêîëüêèìè äîãîâîðàìè – è ïðîáëåìà ñíÿòà. Ïðè òàêîì ïîäõîäå íîðìà ï. 2 ñò. 269 ÍÊ ÐÔ îáúåêòèâíî ëèøàåòñÿ ñìûñëà, ïîñêîëüêó äðîáèòü îáÿçàòåëüñòâà ìîæíî äî áåñêîíå÷íîñòè. Èìåííî ýòè îáñòîÿòåëüñòâà ó÷åë Ïðåçèäèóì ÂÀÑ ÐÔ ïðè ïåðåñìîòðå äåëà â ïîðÿäêå íàäçîðà. Ïðåçèäèóì ÂÀÑ ÐÔ óêàçàë, ÷òî îãðàíè÷åíèÿ ïî êîíòðîëèðóåìîé çàäîëæåííîñòè ïðèìåíÿþòñÿ “íåçàâèñèìî îò òîãî îáñòîÿòåëüñòâà, ïî îäíîìó ëèáî íåñêîëüêèì äîãîâîðàì çàéìà â îò÷åòíîì (íàëîãîâîì) ïåðèîäå ýòè îáÿçàòåëüñòâà âîçíèêëè”. Òàêîé ïîäõîä Ïðåçèäèóì ÂÀÑ ÐÔ àðãóìåíòèðîâàë ñëåäóþùèì îáðàçîì: “èíîå òîëêîâàíèå ïðîòèâîðå÷èëî áû ïðèíöèïó, çàëîæåííîìó â ñò. 269 Êîäåêñà è óñòàíàâëèâàþùåìó îãðàíè÷åíèÿ äëÿ ïðèçíàíèÿ â öåëÿõ íàëîãîîáëîæåíèÿ ïðèáûëè ðàñõîäîâ ïî óïëàòå ïðîöåíòîâ ïî äîëãîâûì îáÿçàòåëüñòâàì ïåðåä êîìïàíèÿìè, äîìèíèðóþùèìè â ðàçëè÷íûõ ôîðìàõ â äåÿòåëüíîñòè íàëîãîïëàòåëüùèêà – ðîññèéñêîé îðãàíèçàöèè” (Ïîñòàíîâëåíèå Ïðåçèäèóìà ÂÀÑ ÐÔ îò 01.04.2008 N 15318/07).  èòîãå ïîçèöèÿ íàëîãîâîãî îðãàíà áûëà ïðèçíàíà îáîñíîâàííîé. Íåîïðåäåëåííîñòè ðåãóëèðîâàíèÿ è ñîîòâåòñòâåííî îñíîâàíèé äëÿ ïðèìåíåíèÿ ï. 7 ñò. 3 ÍÊ ÐÔ, íà êîòîðûõ îñíîâûâàë ñâîþ ïîçèöèþ íàëîãîïëàòåëüùèê, Ïðåçèäèóì ÂÀÑ ÐÔ â äàííîì ñëó÷àå íå óñìîòðåë.

äàííîì ñëó÷àå íàëîãîïëàòåëüùèê (è ñóä êàññàöèîííîé èíñòàíöèè) ïðîèãíîðèðîâàë î÷åâèäíóþ öåëü íîðìû – îãðàíè÷åíèå ðàçìåðà ïðîöåíòîâ ïî ïîäîáíûì êðåäèòàì. Ïðåäëîæåííîå èì òîëêîâàíèå îñíîâûâàëîñü òîëüêî íà òåêñòå ñàìîé íîðìû, áåç ó÷åòà åå öåëè è ñâÿçè ñ îáùèìè ïðèíöèïàìè íàëîãîîáëîæåíèÿ äîõîäà.  ñò. 269 ÍÊ ÐÔ çàëîæåíî ïðàâèëî îá îãðàíè÷åíèè ïðèçíàâàåìûõ äëÿ öåëåé íàëîãîîáëîæåíèÿ ïðîöåíòîâ ïî êðåäèòíûì îáÿçàòåëüñòâàì. Äëÿ âíóòðåííèõ çàéìîâ – ïóòåì íîðìèðîâàíèÿ ñòàâêè ïðîöåíòà (ï. 1 ñò. 269 ÍÊ ÐÔ), äëÿ âíåøíèõ – ïóòåì óñòàíîâëåíèÿ ëèìèòà ñîîòíîøåíèÿ ñóììû êðåäèòà è ñîáñòâåííîãî êàïèòàëà çàåìùèêà (ï. 2 ñò. 269 ÍÊ ÐÔ). Ïî ñóòè, ýòî îáùèé ïðèíöèï íåäîïóùåíèÿ ÷ðåçìåðíûõ è íåîïðàâäàííûõ ðàñõîäîâ (äëÿ íàëîãîâûõ öåëåé), êîòîðûé â îáùåì âèäå ñôîðìóëèðîâàí â ï. 1 ñò. 252 ÍÊ ÐÔ êàê òðåáîâàíèå ýêîíîìè÷åñêîé îáîñíîâàííîñòè çàòðàò. Òîëüêî äëÿ äàííîãî ñëó÷àÿ ðàñõîäû îãðàíè÷åíû íå îáùèì êðèòåðèåì “ýêîíîìè÷åñêîé îáîñíîâàííîñòè”, à áîëåå êîíêðåòíî – ñòðîãî îïðåäåëåííûì íîðìàòèâîì, ÷òî íå ìåíÿåò, à ëèøü óòî÷íÿåò äàííûé îáùèé ïðèíöèï äëÿ ýòîãî êîíêðåòíîãî ñëó÷àÿ. Ïðåäëîæåííîå íàëîãîïëàòåëüùèêîì òîëêîâàíèå íå îòâå÷àëî ýòîìó ïðèíöèïó, ïîñêîëüêó ïîçâîëÿëî åìó íåîãðàíè÷åííî çàâûøàòü ñóììó îòíîñèìûõ íà çàòðàòû ïðîöåíòîâ ïóòåì ïðîñòîãî äðîáëåíèÿ äîãîâîðîâ. Îäíàêî íàëîãîïëàòåëüùèê íå ó÷åë ýòî îáñòîÿòåëüñòâî, íåîáîñíîâàííî ïðèìåíèë ïðèíöèï òîëêîâàíèÿ ñîìíåíèé â ñâîþ ïîëüçó è â ðåçóëüòàòå ïðîèãðàë íàëîãîâûé ñïîð.

Ðàññìîòðèì äðóãîé ïðèìåð, êîãäà ïîäîáíàÿ ëîãèêà áûëà èñïîëüçîâàíà ñóäîì â èíòåðåñàõ íàëîãîïëàòåëüùèêà (Ïîñòàíîâëåíèå ÔÀÑ Ìîñêîâñêîãî îêðóãà îò 19.03.2008 N ÊÀ-À40/1702-08). Íàëîãîâûé îðãàí çàáëîêèðîâàë áàíêîâñêèé ñ÷åò êîìïàíèè â ñâÿçè ñ òåì, ÷òî îíà ñâîåâðåìåííî íå ñäàëà ðàñ÷åò (îò÷åòíîñòü) ïî ÍÄÔË, êîòîðûé äîëæíà áûëà ïðåäñòàâèòü â êà÷åñòâå íàëîãîâîãî àãåíòà (àáç. 5 ï. 1 ñò. 80, ï. 2 ñò. 230 ÍÊ ÐÔ). Êîìïàíèÿ îñïîðèëà ðåøåíèå íàëîãîâîãî îðãàíà. Ïðè ðàññìîòðåíèè ñïîðà ñóä óêàçàë ñëåäóþùåå: äåéñòâèòåëüíî, ï. 3 ñò. 76 ÍÊ ÐÔ ïðåäîñòàâëÿåò íàëîãîâîìó îðãàíó ïðàâî ïðèîñòàíîâèòü îïåðàöèè ïî áàíêîâñêèì ñ÷åòàì íàëîãîïëàòåëüùèêà â êà÷åñòâå ìåðû ïî îáåñïå÷åíèþ èñïîëíåíèÿ íàëîãîâûõ îáÿçàòåëüñòâ. Îäíàêî ïî áóêâàëüíîìó ñìûñëó äàííîé íîðìû îíà ïðèìåíèìà òîëüêî â ñëó÷àÿõ íåïðåäñòàâëåíèÿ íàëîãîâîé äåêëàðàöèè. Ðàñ÷åò (îò÷åòíîñòü) íàëîãîâîãî àãåíòà â äàííîé ñòàòüå íå óïîìÿíóò. Ïðè òîëêîâàíèè íîðìû ï. 3 ñò. 76 ÍÊ ÐÔ ñóä èñõîäèë èç ïðèíöèïà ïðàâîâîé îïðåäåëåííîñòè, óêàçàâ ñëåäóþùåå: “â ñîîòâåòñòâèè ñ Îïðåäåëåíèåì Êîíñòèòóöèîííîãî Ñóäà ÐÔ îò 12.07.2006 N 266-Î èç íàçâàííîãî ïðèíöèïà ñëåäóåò, ÷òî çàêîíû î íàëîãàõ äîëæíû ñîäåðæàòü ÷åòêèå è ïîíÿòíûå íîðìû. Ôîðìàëüíàÿ îïðåäåëåííîñòü íàëîãîâûõ íîðì ïðåäïîëàãàåò èõ äîñòàòî÷íóþ òî÷íîñòü, ÷åì îáåñïå÷èâàåòñÿ èõ ïðàâèëüíîå ïîíèìàíèå è ïðèìåíåíèå. Èíîå ìîæåò ïðèâåñòè ê ïðîèçâîëüíîìó è äèñêðèìèíàöèîííîìó èõ ïðèìåíåíèþ ãîñóäàðñòâåííûìè îðãàíàìè â îòíîøåíèè íàëîãîïëàòåëüùèêîâ”.

Ñ ó÷åòîì òðåáîâàíèÿ îïðåäåëåííîñòè ïðàâîâûõ íîðì è ñâÿçàííîãî ñ íèì ïîëîæåíèÿ ï. 7 ñò. 3 ÍÊ ÐÔ ñóä ðàçðåøèë ñîìíåíèÿ â òîì, ìîæåò ëè äåéñòâèå íîðìû ï. 3 ñò. 76 ÍÊ ÐÔ áûòü ðàñïðîñòðàíåíî è íà ðàñ÷åò (îò÷åòíîñòü) íàëîãîâîãî àãåíòà. Ïî ìíåíèþ ñóäà, òîëêîâàíèå ï. 3 ñò. 76 ÍÊ ÐÔ, ïðåäïîëàãàþùåå ïðèìåíåíèå åãî è ê ðàñ÷åòàì íàëîãîâîãî àãåíòà, ïîâëå÷åò äëÿ ïîñëåäíåãî “íåãàòèâíûå ïîñëåäñòâèÿ â âèäå âîçìîæíîñòè ïðèìåíåíèÿ ê íàëîãîâîìó àãåíòó ïðàâîâûõ ñàíêöèé, ïðåäóñìîòðåííûõ ï. 3 ñò. 76 ÍÊ ÐÔ äëÿ íàëîãîïëàòåëüùèêà, íå ïðåäñòàâèâøåãî íàëîãîâóþ äåêëàðàöèþ”. Ïî ýòîé ïðè÷èíå “òàêîå ïîíèìàíèå â ñèëó ï. 7 ñò. 3 ÍÊ ÐÔ íåäîïóñòèìî”. Ñîîòâåòñòâåííî, “íåâîçìîæíî îòîæäåñòâëÿòü îò÷åòíîñòü íàëîãîâîãî àãåíòà ïî ÍÄÔË ñ íàëîãîâîé äåêëàðàöèåé” äëÿ öåëåé ï. 3 ñò. 76 ÍÊ ÐÔ. Òàêèì îáðàçîì, “ó íàëîãîâîãî îðãàíà îòñóòñòâîâàëè ïðàâîâûå îñíîâàíèÿ äëÿ ïðèîñòàíîâëåíèÿ íà îñíîâàíèè ï. 3 ñò. 76 ÍÊ ÐÔ îïåðàöèé ïî áàíêîâñêèì ñ÷åòàì íàëîãîâîãî àãåíòà ïî ïðè÷èíå íåïðåäñòàâëåíèÿ èì â íàðóøåíèå ï. 2 ñò. 230 Êîäåêñà îò÷åòíîñòè ïî ÍÄÔË”.

Äåéñòâèòåëüíî, ñ òî÷êè çðåíèÿ äîêóìåíòèðîâàííîãî èñ÷èñëåíèÿ îñíîâàíèé íàëîãîâîãî îáÿçàòåëüñòâà ðàñ÷åò íàëîãîâîãî àãåíòà è íàëîãîâàÿ äåêëàðàöèÿ íå ðàçëè÷àþòñÿ (àáç. 1, 5 ï. 1 ñò. 80 ÍÊ ÐÔ). Îäíàêî òàêîé âçãëÿä ëèøü îäèí èç âîçìîæíûõ: îí óïóñêàåò èç âèäó ïðèíöèïèàëüíîå ðàçëè÷èå ìåæäó ýòèìè äîêóìåíòàìè. Íàëîãîâàÿ äåêëàðàöèÿ ïðåäñòàâëÿåòñÿ â îòíîøåíèè ñâîèõ ñîáñòâåííûõ íàëîãîâûõ îáÿçàòåëüñòâ, ðàñ÷åò (îò÷åòíîñòü) íàëîãîâîãî àãåíòà – â îòíîøåíèè íàëîãîâûõ îáÿçàòåëüñòâ èíûõ ëèö. Íàëîãîâûé àãåíò ÿâëÿåòñÿ ëèøü îïðåäåëåííûì çàêîíîì ïîñðåäíèêîì â íàëîãîâûõ îòíîøåíèÿõ (ï. 1 ñò. 24 ÍÊ ÐÔ), è ïðèìåíåíèå ê ïîñðåäíèêó òåõ æå ìåð îáåñïå÷åíèÿ, ÷òî è ê ñàìîìó îáÿçàííîìó ëèöó (íàëîãîïëàòåëüùèêó), ÿâëÿåòñÿ íåîáîñíîâàííûì.  îñíîâå òàêîãî ïîäõîäà ëåæèò îáùèé ïðèíöèï íàëîãîîáëîæåíèÿ: íàëîãîïëàòåëüùèê äîëæåí ñàìîñòîÿòåëüíî èñïîëíèòü îáÿçàííîñòü ïî óïëàòå íàëîãà (ï. 1 ñò. 45 ÍÊ ÐÔ). Äðóãèå ëèöà íå ìîãóò óïëàòèòü íàëîãè çà íåãî, äàæå ïî ñîáñòâåííîìó æåëàíèþ. Ñîîòâåòñòâåííî, ìåðû îáåñïå÷åíèÿ (â òîì ÷èñëå áëîêèðîâêà ñ÷åòà) ìîãóò ïðèìåíÿòüñÿ òîëüêî ê ñàìîìó íàëîãîïëàòåëüùèêó. Ïðèìåíåíèå äàííûõ ìåð â îòíîøåíèè äðóãèõ ëèö (â òîì ÷èñëå íàëîãîâîãî àãåíòà) ëèøåíî ñìûñëà – èñïîëíèòü íàëîãîâîå îáÿçàòåëüñòâî çà ñàìîãî íàëîãîïëàòåëüùèêà íàëîãîâûé àãåíò íå âïðàâå (ï. 9 ñò. 226 ÍÊ ÐÔ).

Ñóä â äàííîì ñëó÷àå âûáèðàë ìåæäó äâóìÿ ïîäõîäàìè ê ðàñ÷åòó (îò÷åòíîñòè) íàëîãîâîãî àãåíòà: êàê àíàëîãà íàëîãîâîé äåêëàðàöèè èëè êàê äîêóìåíòà, îôîðìëÿþùåãî ôàêòè÷åñêîå èñïîëíåíèå íàëîãîâîãî îáÿçàòåëüñòâà èíîãî ëèöà. Êàæäûé èç íèõ îáîñíîâàí, è èìåííî ýòî ñîçäàåò ñèòóàöèþ íåîïðåäåëåííîñòè â ïîíèìàíèè íîðìû.  òàêîé ñèòóàöèè ñóä ñîâåðøåííî îáîñíîâàííî ðóêîâîäñòâóåòñÿ òîëêîâàíèåì ñîìíåíèé â ïîëüçó íàëîãîïëàòåëüùèêà: â ñòîðîíó óìåíüøåíèÿ ñòåïåíè ãîñóäàðñòâåííîãî âìåøàòåëüñòâà, ò.å. íåäîïóñòèìîñòè áëîêèðîâêè ñ÷åòà.

Èñòî÷íèê ñîìíåíèé

Èòàê, íàëîãîïëàòåëüùèê ïîëàãàåò, ÷òî íåêàÿ íîðìà èëè ãðóïïà íîðì ñôîðìóëèðîâàíû íåîïðåäåëåííî è äîïóñêàþò ðàçëè÷íîå èõ ïîíèìàíèå. Ñîîòâåòñòâåííî, èìåþòñÿ îñíîâàíèÿ ðóêîâîäñòâîâàòüñÿ ïðàâèëîì òîëêîâàíèÿ ñîìíåíèé â ïîëüçó íàëîãîïëàòåëüùèêà. Îäíàêî, äëÿ òîãî ÷òîáû âîñïîëüçîâàòüñÿ ïðàâèëîì ï. 7 ñò. 3 ÍÊ ÐÔ, íåîáõîäèìî óáåäèòåëüíî ïîäòâåðäèòü, ÷òî â äàííîì ñëó÷àå èìååò ìåñòî íåîïðåäåëåííîñòü òîëêîâàíèÿ (à íå çàáëóæäåíèÿ îòäåëüíîãî íàëîãîïëàòåëüùèêà â ïðàâèëüíîé èíòåðïðåòàöèè çàêîíîäàòåëüñòâà). Íà ýòî îñîáî îáðàùåíî âíèìàíèå â ï. 4 Ïîñòàíîâëåíèÿ ïëåíóìà ÂÀÑ ÐÔ îò 28.02.2001 N 5 “Î íåêîòîðûõ âîïðîñàõ ïðèìåíåíèÿ ÷àñòè ïåðâîé Íàëîãîâîãî êîäåêñà Ðîññèéñêîé Ôåäåðàöèè”: “ïðè ðàññìîòðåíèè íàëîãîâûõ ñïîðîâ, îñíîâàííûõ íà ðàçëè÷íîì òîëêîâàíèè íàëîãîâûìè îðãàíàìè è íàëîãîïëàòåëüùèêàìè íîðì çàêîíîäàòåëüñòâà î íàëîãàõ è ñáîðàõ, ñóäàì íåîáõîäèìî îöåíèâàòü îïðåäåëåííîñòü ñîîòâåòñòâóþùåé íîðìû”. Òàêèì äîïîëíèòåëüíûì “èñòî÷íèêîì ñîìíåíèé” â îïðåäåëåííîñòè íîðìû äëÿ ñóäà ìîãóò ñòàòü, íàïðèìåð, ïèñüìà Ìèíôèíà Ðîññèè, ðàñõîäÿùèåñÿ ñ ïîçèöèåé íàëîãîâîãî îðãàíà ïî äåëó.

Òàê, ïî îäíîìó èç äåë, ðàññìîòðåííûõ Ïðåçèäèóìîì ÂÀÑ ÐÔ, ïðåäìåòîì ñïîðà ñòàëè âûïëàòû â èíîñòðàííîé âàëþòå âçàìåí ñóòî÷íûõ, ïðîèçâîäèìûõ ÷ëåíàì ýêèïàæåé ñóäîâ çàãðàíè÷íîãî ïëàâàíèÿ ìîðñêîãî ôëîòà ñóäîõîäíûõ ðîññèéñêèõ êîìïàíèé (Ïîñòàíîâëåíèå Ïðåçèäèóìà ÂÀÑ ÐÔ îò 04.04.2006 N 14118/05). Íàëîãîïëàòåëüùèê óòâåðæäàë, ÷òî äàííûå ñóììû ÿâëÿþòñÿ âûïëàòàìè êîìïåíñàöèîííîãî õàðàêòåðà è ïî ñìûñëó ñò. 238 ÍÊ ÐÔ íå ïîäëåæàò îáëîæåíèþ ÅÑÍ. Íàëîãîâàÿ èíñïåêöèÿ íàñòàèâàëà íà òîì, ÷òî âî âðåìÿ ïëàâàíèÿ ýêèïàæ íå ñ÷èòàåòñÿ íàõîäÿùèìñÿ â êîìàíäèðîâêå, çà ñ÷åò ðàáîòîäàòåëÿ îáåñïå÷èâàåòñÿ ïèòàíèåì, ïîñòåëüíûìè ïðèíàäëåæíîñòÿìè è ïðî÷èìè íåîáõîäèìûìè óäîáñòâàìè. Ñîîòâåòñòâåííî íå èìååò íåîáõîäèìîñòè â ïîëó÷åíèè ñóòî÷íûõ. Êðîìå òîãî, ðàçìåð ñóòî÷íûõ çàâèñèò îò çàíèìàåìîé ðàáîòíèêîì äîëæíîñòè. Äàííûå îáñòîÿòåëüñòâà, ïî ìíåíèþ íàëîãîâîãî îðãàíà, óêàçûâàþò íà òî, ÷òî ýòè âûïëàòû ÿâëÿþòñÿ èìåííî ÷àñòüþ âîçíàãðàæäåíèÿ çà òðóä, à íå êîìïåíñàöèåé è, ñîîòâåòñòâåííî, äîëæíû áûòü âêëþ÷åíû â áàçó ïî ÅÑÍ.

Ïðè ðàññìîòðåíèè äàííîãî äåëà Ïðåçèäèóì ÂÀÑ ÐÔ óêàçàë â òîì ÷èñëå íà ñëåäóþùåå îáñòîÿòåëüñòâî: â Ïèñüìå Ìèíôèíà Ðîññèè îò 31.05.2004 N 04-04-04/63 ðàçúÿñíåíî, ÷òî âûïëàòû â èíîñòðàííîé âàëþòå âçàìåí ñóòî÷íûõ, ïðîèçâîäèìûõ ÷ëåíàì ýêèïàæåé ñóäîâ çàãðàíè÷íîãî ïëàâàíèÿ, ÿâëÿþòñÿ ïî ñóùåñòâó êîìïåíñàöèîííûìè âûïëàòàìè è íå ïîäëåæàò íàëîãîîáëîæåíèþ ÅÑÍ. Òàêîå ðàñõîæäåíèå â ïîçèöèÿõ ôèíàíñîâîãî è íàëîãîâîãî âåäîìñòâ, ïî ìíåíèþ ñóäà, “ñâèäåòåëüñòâóåò î íàëè÷èè íåóñòðàíèìûõ ñîìíåíèé, ïðîòèâîðå÷èé è íåÿñíîñòåé, ñîäåðæàùèõñÿ â ïï. 2 ï. 1 ñò. 238 Êîäåêñà, êîòîðûå â ñèëó ï. 7 ñò. 3 Êîäåêñà äîëæíû òîëêîâàòüñÿ â ïîëüçó íàëîãîïëàòåëüùèêà”. Ïðåçèäèóì ÂÀÑ ÐÔ ïðèçíàë äàííûå âûïëàòû íå ïîäëåæàùèìè âêëþ÷åíèþ â áàçó ïî ÅÑÍ.

çàêëþ÷åíèå ìîæíî îòìåòèòü ñëåäóþùåå: ïðàâèëî î òîëêîâàíèè ñîìíåíèé â ïîëüçó íàëîãîïëàòåëüùèêà íå ñëåäóåò ïðèìåíÿòü ïîñïåøíî. Íåîáõîäèìî óáåäèòüñÿ, ÷òî íåîïðåäåëåííîñòü íîðìû ÿâëÿåòñÿ íåóñòðàíèìîé äàæå ñ ó÷åòîì åå ìåñòà â ñèñòåìå èíûõ íîðì ÍÊ ÐÔ. Åñëè è â ýòîì ñëó÷àå ñïîðíîå ïîëîæåíèå äîïóñêàåò íåñêîëüêî òðàêòîâîê, êàæäàÿ èç êîòîðûõ ïî-ñâîåìó êîððåêòíà, òî ïðèìåíåíèå ï. 7 ñò. 3 ÍÊ ÐÔ ÿâëÿåòñÿ îïðàâäàííûì. Æåëàòåëüíî òàêæå ïîäòâåðäèòü, ÷òî ïîäîáíûå ðàçíî÷òåíèÿ èìåþò ìåñòî íå òîëüêî äëÿ êîíêðåòíîãî íàëîãîïëàòåëüùèêà, íî è â ïðàêòèêå ôèíàíñîâûõ è íàëîãîâûõ îðãàíîâ.

À.Àðõèåðåéñêèé

Óïðàâëÿþùèé ïàðòíåð

þðèäè÷åñêîé êîìïàíèè “ÝêñïåðòÔèíàíñ”